Análisis del flujo de efectivo de la empresa

El estado de flujos de efectivo, descrito ya brevemente, resume el flujo de efectivo de la empresa durante un periodo de tiempo determinado.

Esta sección examina los aspectos más importantes de este estado, ya que se puede utilizar para registrar el flujo de efectivo histórico.

Sin embargo, en primer lugar, se necesita analizar el flujo de efectivo que circula dentro de la empresa y la clasificación de los orígenes y las aplicaciones del efectivo.

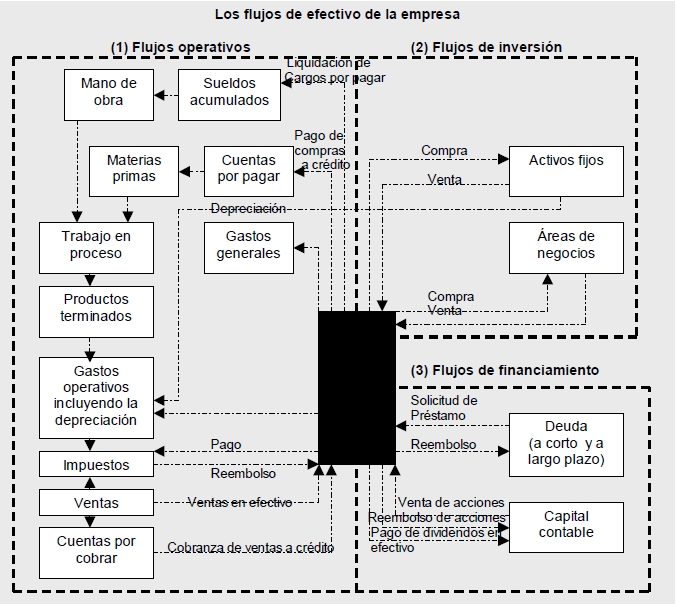

Los flujos de efectivo de la empresa

La figura ilustra los flujos de efectivo de la empresa. Observe que los valores negociables, debido a su naturaleza extremadamente líquida, se consideran como efectivo.

Tanto el efectivo como los valores negociables representan una reserva de liquidez que aumenta con las entradas de efectivo y disminuye con las salidas de efectivo.

También observe que los flujos de efectivo de la empresa se dividen en:

1) flujos operativos,

2) flujos de inversión y

3) flujos de financiamiento.

Los flujos operativos son entradas y salidas de efectivo que se relacionan directamente con la producción y la venta de los productos y servicios de la empresa. Los flujos de inversión son flujos de efectivo que se vinculan con la compra y la venta tanto de activos fijos como de áreas de negocios.

Desde luego, las transacciones de compra producen salidas de efectivo, en tanto que las transacciones de venta generan entradas de efectivo.

Los flujos de financiamiento se originan de transacciones de financiamiento de deuda y de capital contable.

El hecho de contraer y pagar una deuda a corto plazo (documentos por pagar) o una deuda a largo plazo daría como resultado una entrada o salida correspondiente de efectivo.

De modo similar, la venta de acciones generaría una entrada de efectivo; el pago de dividendos en efectivo o el reembolso de acciones, produciría una salida de financiamiento.

En conjunto, los flujos de efectivo operativos, de inversión y de financiamiento de la empresa, durante un periodo específico, afectan los saldos de caja y de valores negociables de la empresa.

Fuente: Apuntes de Administración financiera de la UNIDEG