Antecedentes de la auditoria interna

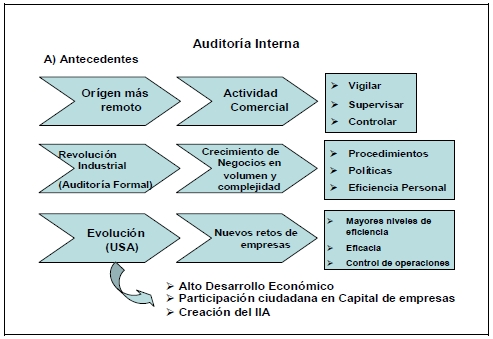

Brevemente te señalaremos los antecedentes de la Auditoría Interna como preámbulo a su concepto. Su origen más remoto se presenta con la actividad comercial, donde sus funciones sólo se limitaban a la vigilancia, supervisión y control de las operaciones de los negocios, los dueños de estos negocios necesitaban de alguien que estuviera al pendiente de su funcionamiento, con anterioridad era el propio dueño el que realizaba dicha función de vigilancia y comprobación.

Con la Revolución Industrial se da un crecimiento en los negocios, ya que sus operaciones se vuelven más complejas y de mayor volumen, dando paso no sólo a la revisión de las operaciones sino también a la revisión detallada de los procedimientos, las políticas de la entidad y la eficiencia del personal, dando como resultado el paso a la Auditoría Interna con un carácter más formal.

Esto trae un verdadero impulso de la Auditoría y una evolución en Estados Unidos de Norteamérica con nuevos retos para las empresas, ya que éstas exigían mayores niveles de eficiencia, eficacia y control de sus operaciones, todo esto derivado del alto desarrollo económico que se presentaba en los E. U. A. y a la participación ciudadana en el capital de las empresas y; lo más trascendental, se crea el máximo organismo representativo de la Auditoría Interna el IIA (The Institute of Internal Auditors) Instituto de Auditores Internos de Norteamérica.

Fuente: Apuntes de Auditoria Interna de la FCA de la UNAM