Costos variables y punto de equilibrio operativo

El punto de equilibrio operativo de una empresa es sensible a diversas variables: los costos de operación fijos (Cf), el precio de venta por unidad (P) y el costo de operación variable por unidad (Cv).

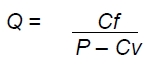

Los efectos de los aumentos o disminuciones en cada una de estas variables pueden ser evaluados mediante la Ecuación  .

.

La sensibilidad del volumen de ventas que produce el equilibrio (Q) a un incremento en cada una de dichas variables se resume en la Tabla.

Como podría esperarse, la tabla indica que un aumento en el costo (Cf o Cv) tiende a incrementar el punto de equilibrio operativo, en tanto que un aumento en el precio de venta por unidad (P) hará descender dicho punto de equilibrio operativo.

Apalancamiento operativo

El apalancamiento operativo resulta de la existencia de costos de operación fijos en la serie de ingresos de la empresa. Mediante la estructura presentada en la tabla  se puede definir al apalancamiento operativo como el uso potencial de los costos de operación fijos para incrementar los efectos de cambios en las ventas sobre las utilidades antes de intereses e impuestos (UAII) de la empresa.

se puede definir al apalancamiento operativo como el uso potencial de los costos de operación fijos para incrementar los efectos de cambios en las ventas sobre las utilidades antes de intereses e impuestos (UAII) de la empresa.

El siguiente ejemplo ilustra la manera en que funciona el apalancamiento operativo.

Fuente: Apuntes de Administración financiera de la UNIDEG