El análisis general y el diagnóstico

Dentro de esta fase se manejarán cuatro etapas consecutivas, las cuales a su vez muestran una serie de procedimientos aplicables a cada etapa propuesta.

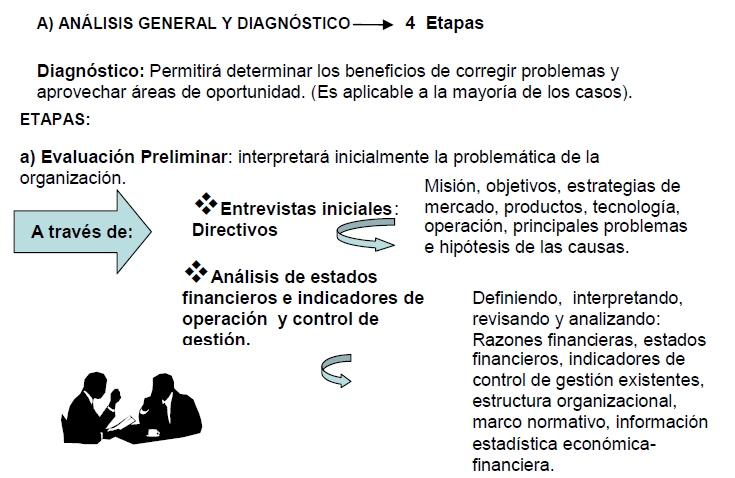

En esta fase primeramente será necesario el diagnóstico que permitirá a la organización determinar los beneficios que puede lograr corrigiendo sus problemas y aprovechando sus áreas de oportunidad que se presentan, justificando y dirigiendo la realización de las fases siguientes de la Auditoría.

Esto es aplicable a la mayoría de los casos.

Como primera etapa haremos:

a) Una evaluación preliminar donde se interpretará inicialmente la problemática de la organización, donde y a través de:

– Las entrevistas iniciales con diversos directivos de la entidad conoceremos sus puntos de vista respecto a su misión, objetivos, estrategias, mercados, productos, tecnología, operación, así como de sus principales problemas e hipótesis en relación a las causas que los originan.

– Un análisis de los estados financieros e indicadores de operación y control de gestión: donde se definirán e interpretarán las principales razones financieras, se analizarán los estados financieros, se revisarán los indicadores de control de gestión existentes, se analizará la estructura organizacional, identificando y revisando el marco normativo, así como toda información estadística relevante para identificar las áreas de oportunidad más importantes, relacionada con el resultado y el status económico – financiero de la entidad.

Como podrás ver, es importe este primer paso a seguir, pues sin el conocimiento esencial y básico de la entidad no sería factible el logro de nuestro objetivo.

Como segunda etapa de esta fase tendremos lo que es el plan de trabajo.

Aquí se establecerán las áreas a revisar durante el análisis, con base a lo determinado en la etapa previa, así como los diferentes estudios por aplicar.

Una posible secuencia de procedimientos que comprenden los estudios básicos para el plan de trabajo a realizar, los cuales son los siguientes:

– Evaluar las condiciones del entorno, a través de la obtención de información relevante como podría ser: la competencia actual y potencial de la entidad, los proveedores y clientes.

Las regulaciones fiscales y legales del sector, las condiciones económicas que podrían afectar el desempeño de la entidad y su marco normativo aplicable entre otras.

– Revisión de los informes anteriores, analizando los resultados que se hayan presentado en diagnóstico, estudios técnicos e informes tanto del mismo departamento de Auditoría como de los auditores externos.

– Estudio del proceso administrativo: analizarlo con el encargado del área para planear actividades, controlar lo planeado (ejecutando y dando seguimiento), reportando y evaluando los resultados obtenidos.

Aquí cabe aclarar que independientemente del enfoque se le vaya a dar nuestra Auditoría Interna ya sea financiero, operacional o administrativo, será recomendable efectuar este paso.

– Análisis operacional, a través de la observación de las operaciones cotidianas de la entidad para identificar los diversos tipos de problemas que se puedan presentar, así como su tratamiento y solución.

– Estudio de la operación actual, identificando el impacto económico en su operación actual, mediante pruebas estadísticas, análisis de tendencias y análisis de variación de resultados.

– Será necesario también realizar un estudio del clima organizacional, a través de entrevistas y cuestionarios a todos los niveles, recopilando sus opiniones, comentarios y sugerencias, con relación a dicho ambiente, así como de su visión y ubicación de la problemática existente.

– Estudio de actitudes, identificando mediante la aplicación de cuestionarios a niveles superiores e intermedios las actitudes no congruentes con el logro de los objetivos de la organización como son: resistencia al cambio, problemas de comunicación, debilidades en los estilos de liderazgo, fallas en los métodos motivacionales y de desarrollo personal que son utilizados y deficiencias en la visión de calidad.

– Determinar fuerzas y debilidades, oportunidades y amenazas, detectando las fuerzas y debilidades de la organización con el objeto de elaborar estrategias para obtener ventajas de las primeras y reducir los impactos negativos de las segundas. Entendiendo como amenaza los riesgos desfavorables a la organización.

– Duración: será la determinación del tiempo a emplear en base a los estudios por aplicar, dependiendo de la experiencia de los participantes.

– Integración de los equipos de trabajo, determinando el número de profesionistas a participar, así como su perfil, en función del plan de trabajo establecido como podrían ser: contadores públicos, administradores, ingenieros, etc.

Como tercera etapa del análisis general y el diagnóstico tenemos a la ejecución, que se refiere al desarrollo del plan de trabajo, el cual debe comprender por lo menos:

– La obtención de la evidencia, realizando pruebas y obteniendo evidencia suficiente, competente y relevante.

– La determinación de hallazgo, que consistirá en integrar, evaluar y confirmar con los responsables, los hallazgos resultantes de la aplicación del plan de trabajo.

– Coordinación, supervisión y monitoreo sistematizado del plan de trabajo, para asegurar su correcta aplicación y calidad de los estudios.

– Reuniones de avance y resultados preliminares a los directivos de la entidad, para enriquecer y completar el trabajo desarrollado.

– Una vez ya contemplado lo que será el plan de acción, se tiene que ejecutar, a través de lo que el párrafo anterior señala.

– Como cuarta etapa tendremos al diagnóstico en sí donde obtendremos resultados, discutiremos con los responsables la presentación del informe final y que comprenderá básicamente:

– La recopilación de resultados de los estudios aplicados y la elaboración del diagnóstico preliminar con las conclusiones sobre las áreas de oportunidad detectadas.

– Cuantificación de áreas de oportunidad–posibilidades de mejora: reconocer el beneficio económico potencial en las distintas áreas de oportunidad, de acuerdo con las fuerzas y debilidades identificadas.

– Presentación formal y detallada de nuestro diagnóstico y áreas de oportunidad con los directivos de la entidad.

– Informe final, con el fin de integrar los resultados de nuestro diagnóstico en dos documentos formales: primeramente un Informe de resultados de cada uno de los estudios aplicados y áreas de oportunidad detectadas y segundo un Informe ejecutivo que incluya el resumen los resultados obtenidos, las conclusiones a las que llegamos y la cuantificación de las oportunidades detectadas en cada área, considerando las acciones a tomar a corto y las de a largo plazo.

– Una vez efectuado el diagnóstico preliminar, su revisión se orientará de acuerdo a la prioridad de los problemas observados. Con los elementos obtenidos en esta fase, llevaremos a cabo la segunda fase, la planeación específica de nuestra Auditoría Interna.

Elabora tu opinión al respecto, coméntala con tu asesor.

Fuente: Apuntes de Auditoria Interna de la FCA de la UNAM