El presupuesto de ventas

En la parte práctica se realizará el presupuesto de dos formas: analítico y global. En el primero se va a utilizar un formato en el cual se ponen los siguientes datos que deberán ir en todas las cédulas que se elaboren.

a. nombre de la empresa

b. presupuesto analítico de ventas

c. periodo a presupuestar

d. codificación

e. cifras en pesos

f. notas al pie

g. firmas

A continuación, se muestran ejemplos para elaborar el presupuesto de ventas cuando se maneja el mismo precio de venta.

C1vena d

a. Nombre de la empresa

b. Cédula analítica de ventas

c. Periodo enero-diciembre

d. Cifras en pesos

PRODUCTOS A VENDER O COMERCIALIZAR.

(A) Precio de Venta $XX.00 (B)

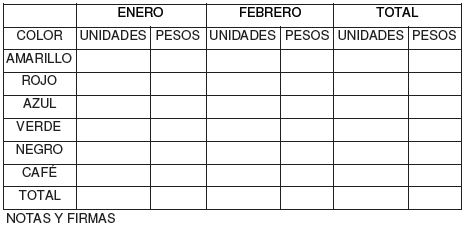

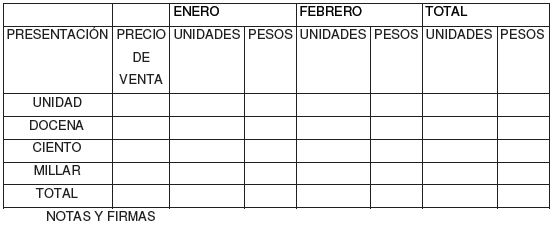

a) En esta parte se pondrá la manera de cómo se agruparán los productos, ejemplo:

- Línea de producto. clásica, casual, moderna.

- Marcas o clientes. Liverpool, Palacio de Hierro, Sears.

- Talla o tamaño. chico, mediano o grande.

- Zona: norte, centro o sur.

- Delegaciones, estados, países. Color. negro, rojo, azul, amarillo, verde.

- Presentación. Por kilo, litro, bolsa, saco, bulto, costal, piezas, paquetes, docenas, cientos, etc.

b) Se manejará cuando sea el mismo para todos los productos.

C1veng d

a. Nombre de la empresa

b. Cédula analítica de ventas

c. Periodo enero-diciembre

d. Cifras en pesos PRODUCTOS A VENDER O COMERCIALIZAR

En el presupuesto global de ventas se va a poner el total de unidades, las cuales se vendieron por cada producto asignado como sigue:

C1veng d

a. Nombre de la empresa

b. Cédula global de ventas

c. Periodo enero-diciembre

d. Cifras en pesos

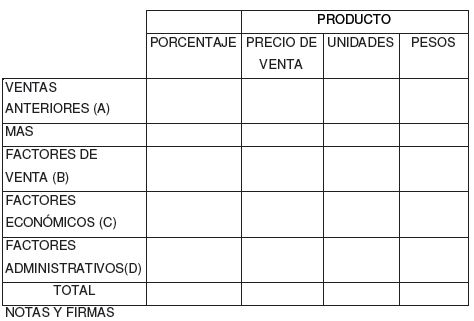

A. Aquí se anotarán las ventas que se hayan tenido del año anterior en caso de que sea por primera vez o de nueva creación.

B. Se pondrá la proyección o el estimado de incremento en ventas, las cuales se hayan proyectado estableciéndose en el estudio de mercado.

C. Se anotarán las situaciones que se consideren que puedan afectar a las ventas.

D. Se anotarán las acciones o condiciones consideradas por la empresa como incrementadoras de sus ventas.

Fuente: Apuntes de Costos y presupuestos de la FCA de la UNAM