Influencia del control interno en los procedimientos

Los procedimientos

Sirva de base para la determinación del:

– Alcance

– Oportunidad

– Naturaleza

– De las pruebas de Auditoría

El alcance de la auditoría como recordarás está contemplado en el Estándar general núm. 300, el cual, tiene a su vez cinco estándares específicos que nos hablan de cada uno de los objetivos básicos del control interno, los cuales son: la confiabilidad e integridad de la información, la salvaguarda de los activos, el uso económico y eficiente de los recursos y el cumplimiento con las políticas, planes, procedimientos, leyes y reglamentaciones, los cuales detallan las tareas necesarias para verificar su efectividad.

Es responsabilidad del auditor interno revisar la confiabilidad e integridad de la información tanto financiera y operacional así como de la revisión de todos los medios por los cuales se identifican, miden, clasifican y se reporta dicha información.

Sabemos que los sistemas de información son la base para la toma de decisiones, por lo que “son los auditores internos los encargados de examinar esa información, asegurarse de la corrección, confiabilidad, oportunidad y utilidad de los registros contables y reportes financieros y de operación”.

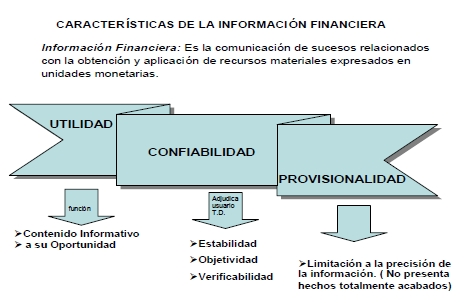

Recuerda que para lograr este objetivo es necesario que la información financiera cumpla sus características propias.

En cuanto al cumplimiento a la adhesión de políticas, planes y procedimientos, leyes y reglamentaciones, es la administración la responsable de esto y “es responsabilidad de los auditores internos determinar la adecuación y efectividad, y verificar si realmente

cumplen éstas con los requerimientos de la entidad”.

El cabal cumplimiento de este objetivo es un fundamento básico de la actividad de la Auditoría Interna.

En cuanto a la salvaguarda de los activos, la función de la Auditoría Interna se enfoca a la verificación física y documental de los mismos, así como de los medios empleados para su salvaguarda.

Fuente: Apuntes de Auditoria Interna de la FCA de la UNAM