Método de Winters para patrones estacionales

Los patrones estacionales son muy comunes en el mundo de los negocios; los organizadores de fiestas saben bien que en diciembre y mayo van a tener un exceso de demanda y que en los meses de enero y agosto tienen un déficit en la demanda.

Así mismo los vendedores de paletas suponen que se incrementan sus ventas en la época de calor y baja de ventas en la época de frió.

Para este tipo de situaciones existe la llamada suavización exponencial triple o método de Winters.

Es un método que toma de base el método de Holt y le agrega un componente de ajuste estacional.

Es un método que debe probarse con varias combinaciones de las constantes de suavización (en este caso tres), hasta encontrar la situación que mayor certidumbre posea.

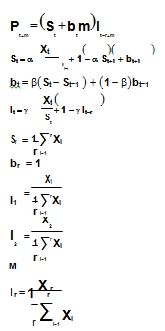

El método consiste de un componente estacionario (St), un componente de tendencia (bt) y un componente estacional (It)

El método es restrictivo en cuanto a que necesita de tener al menos un año de información para poder ser utilizado; esto es debido a que se debe determinar los periodos estacionales previo a poder usarlo como método de pronósticos.

Afortunada o desafortunadamente no existe ningún método alternativo para hacer pronósticos de tipo estacional, así que el lector debe resignarse a usar este método como medio de inferir resultados de patrones estacionales, sin embargo, por otro lado, no hay más que este método así que lo único que debería hacer es probar para diferentes combinaciones de α, βy γ.

En esto método se dirá que r es el número de estaciones por año.

Formula:

Se observa que los valores iniciales de S, b e I son determinados después de un periodo completo de información (normalmente un año).

El valor de I representa el componente estacional del modelo que es indispensable para determinar el punto de estacionalidad de los datos.

Fuente: Apunte de Pronósticos de la Unideg