Presupuestos de costos de operación

Tiene por objeto planear los gastos en que incurrirán en las funciones de distribución y administración de la empresa.

Los costos de operación comprenden los costos de administración y de distribución, que si bien no se identifican del producto principal, sí contribuyen a la operación del mismo.

Es muy importante ver qué es lo que lo genera ese gasto, ya que en muchas empresas se considera innecesario, puesto que no produce un bien, o no genera un valor para ésta, sin embargo, es necesario saber qué trabajo realiza cada quien, de qué forma lo hace y cómo contribuye dentro de la cadena de valor de la empresa.

Debemos calcular el costo de los procesos mencionados, de tal manera que se puedan desarrollar estrategias encaminadas a lograr una ventaja competitiva sostenible para la empresa, así como tratar de compensar las fallas y solucionar diferencias.

Es conveniente, dentro de los gastos, tener en cuenta las implicaciones fiscales que se tendrán que pagar, deducir o aprovechar para tener una idea clara de que el tipo de gasto que se realice se encuentre permitido por la Secretaría de Hacienda y Crédito Público.

La identificación de los costos fijos y variables, en razón de qué se quiera medir, se vuelven fijos en la unidad y variables en el volumen; en este paso, al momento de realizar el punto de equilibrio, resulta que todos son fijos o todos son variables, la única cuestión sería la asignación del desembolso que se haga, ya sea real o virtual, con esto dicho punto se realiza y cumple su labor de indicar en qué momento los ingresos y gastos son iguales.

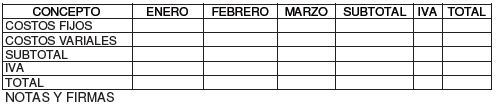

En estas cédulas se identificarán los conceptos, en los que se incorporarán los datos de la asignación que se realizó previamente en el manual.

Nombre de la empresa

Cédula analítica de Costos de administración

Periodo enero-diciembre

Cifras en pesos

Producto

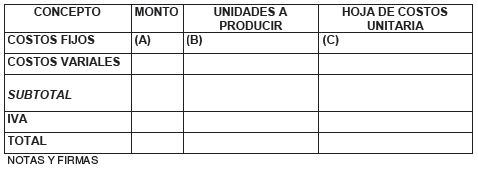

La cédula global de costo de administración nos ayuda a obtener el costo unitario de conversión que, con el total del material directo, da como resultado el costo de producción de los artículos.

NOTA: Si se tiene una empresa comercializadora o de servicios no se elaboran estas cédulas.

Nombre de la empresa

Cédula analítica de costos de administración

Periodo enero-diciembre

Cifras en pesos

Producto

Esta cédula se realizará para el costo de distribución la cual la realizan los tres tipos de empresas (productora, comercializadora y servicio).

Fuente: Apuntes de Costos y presupuestos de la FCA de la UNAM