Punto de equilibrio

El análisis del punto de equilibrio es una técnica útil para estudiar las relaciones entre los costos fijos, los costos variables y los beneficios.

Si los costos de una empresa sólo fueran variables, no existiría problema para calcular el punto de equilibrio.

El punto de equilibrio es el nivel de producción en el que son exactamente iguales los beneficios por ventas a la suma de los costos fijos y los variables.

En primer lugar hay que mencionar que esta no es una técnica para evaluar la rentabilidad de una inversión, sino que sólo es una importante referencia que debe tenerse en cuenta, además de que tiene las siguientes desventajas:

a) Para su cálculo no se considera la inversión inicial que da origen a los beneficios calculados, por lo que no es una herramienta de evaluación económica.

b) Es difícil delimitar con exactitud si ciertos costos se clasifican como fijos o como variables y esto es muy importante, pues mientras los costos fijos sean menores se alcanzará más rápido el punto de equilibrio.

Por lo general se entiende que los costos fijos son aquellos que son independientes del volumen de producción y que los costos directos o variables son los que varían directamente con el volumen de producción, aunque algunos costos, como salarios y gastos de oficina pueden asignarse a ambas categorías.

c) Es inflexible en el tiempo, esto es, el equilibrio se calcula con unos costos dados, pero si éstos cambian, también lo hace el punto de equilibrio.

Con la situación tan inestable que existe en muchos países y sobre todo en México, esta herramienta se vuelve poco práctica para fines de evaluación.

Sin embargo, la utilidad general que se le da es que puede calcular con mucha facilidad el punto mínimo de producción al que debe operarse para no incurrir en pérdidas, sin que esto signifique que aunque haya ganancias éstas sean suficientes para hacer rentable el proyecto.

También puede servir en el caso de una empresa que elabora una gran cantidad de productos y que puede fabricar otros sin inversión adicional, como es el caso de las compañías editoriales, las panaderías y las fábricas de piezas eléctricas, las cuales pueden evaluar fácilmente cuál es la producción mínima que debe lograrse en la elaboración de un nuevo artículo para lograr el punto de equilibrio.

Si se vende una cantidad superior el punto de equilibrio, el nuevo producto habrá hecho una contribución marginal al beneficio total de la empresa.

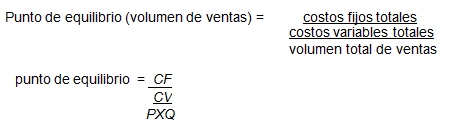

El punto de equilibrio se puede calcular en forma matemática, como sigue:

Los ingresos están calculados como el volumen del producto vendido por su precio, ingresos = P x Q. Se designa por costos fijos a CF y los costos variables se designan por CV.

En el punto de equilibrio, los ingresos se igualan a los costos totales:

P X Q = CF + CV

Fuente: Apunte Elaboración y evaluación de proyectos de la Unideg