Razones de actividad

Las razones de actividad, también conocidas como razones de eficiencia o de cambio, miden con qué tanta eficiencia utiliza la empresa sus activos.

Como veremos, algunos aspectos del análisis de actividad están muy relacionados con el análisis de liquidez. En esta sección, enfocaremos nuestra atención principalmente en qué tan efectivamente administra la empresa dos grupos de activos específicos —cuentas por cobrar e inventarios— y sus activos totales, en general.

Al calcular las razones de actividad para Aldine Company, utilizaremos niveles de activos del balance general al final del año.

Sin embargo, un promedio mensual, trimestral o al inicio y fin de año, de niveles de activos se emplea a menudo con estas razones de estado de resultados/balance general.

Como mencionamos antes en el capítulo, el uso de una cantidad promedio del balance general es un intento para lograr una conjunción más precisa entre la partida de flujo del estado de resultados y una cantidad de acción del balance general más representativa de todo el periodo, no sólo del final del año.

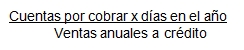

Actividad de las cuentas por cobrar. La razón de cambio de las cuentas por cobrar (RT) proporciona información sobre la calidad de las cuentas por cobrar de la empresa y de qué tan exitosamente está la empresa en sus recaudaciones.

Esta razón se calcula al dividir las cuentas por cobrar a las ventas a crédito netas anuales:

![]()

Esta razón nos indica el número de veces que se han cambiado las cuentas por cobrar (convertido en efectivo) durante el año. Entre más alto el cambio, menor el tiempo entre la venta típica y la recaudación de efectivo. Para Aldine, las cuentas por cobrar se cambiaron 5.89 veces durante 19X2.

Cuando no se dispone de la cifra de ventas a crédito de un periodo, es necesario recurrir a las cifras totales de ventas. Cuando las ventas son estacionales o han crecido en forma considerable durante el año, utilizar el saldo de cuentas por cobrar a fin de año quizá no sea adecuado.

Cuando existe el problema de temporalidad, tal vez la cifra más apropiada a utilizar sea el promedio de los saldos a fin de cada mes. En caso de crecimiento, el saldo de cuentas por cobrar al final del año puede ser engañosamentealto en relación con las ventas.

El resultado es que el cambio de cuentas por cobrar calculado es una subestimación prejuiciosa del número de veces que se cambiaron las cuentas por cobrar durante el curso del año.

En este caso podría ser apropiado el promedio de las cuentas por cobrar al principio y al fin del año si el crecimiento en ventas fue estable a través del año.

La mediana de la razón de rotación de cuentas por cobrar de la industria es 8.1, la cual indica que la rotación de las cuentas por cobrar de Aldine está muy atrasada respecto a lo normal en la industria.

Esto puede ser un indicador de una política de recaudación negligente y de algunas cuentas vencidas que permanecen en los libros.

Además, si las cuentas por cobrar están lejos de ser circulantes, quizá sea necesario volver a es timar la liquidez de la empresa. Considerar todas las cuentas por cobrar como líquidas cuando en realidad una parte importante quizá ya esté vencida, exagera la liquidez de la empresa que se está analizando.

Las cuentas por cobrar son activos líquidos sólo en tanto se puedan cobrar dentro de un lapso razonable. En un intento por determinar si hay alguna causa de preocupación, el analista puede reformular la razón de rotación de las cuentas por cobrar para generar la rotación de las cuentas por cobrar en días, o periodo de recaudación promedio (RTD, por sus siglas en inglés).

La rotación de las cuentas por cobrar en días, o periodo de recaudación promedio, se calcula como:

![]()

o su equivalente

Fuente: Apuntes de Administración financiera de la UNIDEG