Razones del balance general

Razones de liquidez

Las razones de liquidez se utilizan para juzgar la capacidad de la empresa para hacer frente a las obligaciones a corto plazo.

Hacen una comparación de las obligaciones a corto plazo con los recursos a corto plazo (o circulantes) de que se dispone para cumplir con esas obligaciones.

A partir de estas razones se pueden obtener muchos conocimientos acerca de la solvencia de efectivo actual de la empresa y su capacidad de permanecer solvente en caso de acontecimientos adversos.

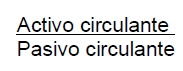

Razón del activo circulante.

Una de las razones de uso más general y frecuente es la razón de circulante:

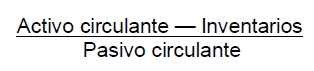

La razón de la prueba de ácido (o de liquidez inmediata) es la prueba de ácido razón de liquidez inmediata. Una medida más conservadora de la liquidez.

Razones de apalancamiento financiero (deuda)

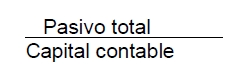

Razón pasivo a capital contable. Para estimar el grado en que la empresa utiliza dinero prestado, podemos utilizar varias razones de deuda.

La razón pasivo a capital contable se calcula simplemente dividiendo la deuda total de la empresa (incluyendo los pasivos circulantes) entre su capital contable.

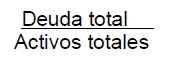

Razón de deuda a activos totales. La razón de deuda a activos totales se obtiene al dividir la deuda total de una empresa entre sus activos totales:

Fuente: Apuntes de Administración financiera de la UNIDEG