El análisis de estos costos sirve para investigar particularmente los productos, los clientes y los métodos de venta que más convienen desde el punto de sus rendimientos respectivos.

Los análisis por productos y por territorios son los que tiene mayor aplicación.

Análisis por productos. Su finalidad es determinar cuáles productos dejan utilidades y cuáles no. Cuando existe una gran variedad, éstos pueden agruparse por líneas; dentro de ellas puede proseguirse el análisis de su productividad. El análisis puede tener como base la unidad producida o bien el volumen de unidades vendidas en un periodo determinado.

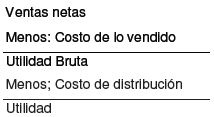

Cuando el análisis se refiere al volumen de unidades vendidas, la productividad se determina en forma global, comprobada con los datos contables. Es decir que el resultado se determinaría de la siguiente forma:

Para ello se necesita el análisis de las ventas y de sus costos por productos. El problema radica en encontrar las bases para prorratear a cada uno de los productos los gastos que, aunque clasificados funcionalmente, su naturaleza es conjunta, lo cual hace casi impracticable el tratar de separarlos en el momento en que se causan. Un camino consiste en estudiar cada renglón de gastos y encontrar la base funcional para su prorrateo. Otro camino puede ser utilizar una base diferente para cada partida.

Como ya se ha dicho, los gastos se acumulan con base en su función. El costo unitario funcional se obtiene dividiendo el importe de los gastos entre las unidades funcionales. El procedimiento más simplificado consiste en determinar el costo de distribución de cada peso de venta o de cada peso de costo de venta.

Análisis por territorios de los costos de distribución. Se utiliza cuando se desea saber el grado de productividad de cada uno de los territorios. Es decir que tanto las ventas como el costo de lo vendido deben separarse por territorio para acumular a cada territorio los costos de distribución que le correspondan.

Cuando los gastos de cada territorio no puedan aplicarse directamente a cada uno de ellos se prorratearán de acuerdo con diversas bases; a continuación mencionamos algunas:

– Sueldos y gastos de los agentes con base en el tiempo empleado en cada territorio.

– La propaganda con base en la extensión territorial.

– Los transportes con base en kilómetros recorridos.

El procedimiento simplificado consiste en prorratear los costos de distribución en función de cada peso de venta en cada territorio.

Otros análisis pueden obtenerse para fines de control y dirección, tales como el estudio de los sujetos de la distribución: mayoristas, detallistas, clientes directos. Para ello se requiere la acumulación previa de datos estadísticos basados en la documentación y registros contables. El problema central del prorrateo de los gastos funcionales correspondientes al aspecto particular que se estudie queda solucionado buscando la base o bases funcionales más adecuadas para realizarlo.

Fuente: Apuntes de Costos y presupuestos de la FCA de la UNAM