El apalancamiento resulta del uso, por parte de la empresa, de costos operativos y financieros (interés y dividendo de acciones preferentes) fijos. ¿Qué efecto supone usted que tenga el nivel de costos fijos sobre los rendimientos y el riesgo asociado de la empresa?

El apalancamiento y la estructura de capital son conceptos relacionados de manera cercana al costo de capital y en consecuencia a las decisiones del presupuesto de capital.

El apalancamiento es resultante del uso de activos o fondos de costo fijo a fin de incrementar los rendimientos para los propietarios de la empresa.

Los cambios en el apalancamiento se reflejan en el nivel del rendimiento y riesgo asociados. Por lo general, los incrementos en el apalancamiento traen como resultado un aumento en el rendimiento y riesgo, en tanto que las disminuciones del apalancamiento ocasionan una disminución en el rendimiento y en el riesgo.

La cantidad de apalancamiento dentro de la estructura de capital de la empresa —la combinación de deuda a largo plazo y capital mantenida por la empresa— puede afectar de manera significativa al valor de la misma al influir en el rendimiento y el riesgo.

A diferencia de algunas causas de riesgo, la administración tiene casi el control completo mediante el apalancamiento.

Los niveles de activos o fondos de un costo fijo, seleccionados por la administración, afectan la variabilidad de rendimientos, esto es, el riesgo que es controlable por la administración.

Debido a su efecto sobre el valor, el administrador financiero deberá comprender cómo medir v evaluar el apalancamiento, al intentar crear la estructura de capital óptima.

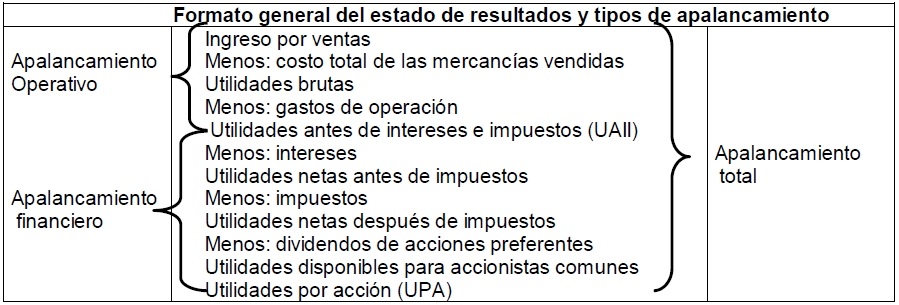

Los tres tipos básicos de apalancamiento pueden def inirse mejor refiriéndonos al estado de resultados de la empresa.

En el formato general del estado de resultados se señalan las porciones referentes al apalancamiento operativo de la empresa, al apalancamiento financiero y al apalancamiento total.

El apalancamiento operativo describe la relación existente entre los ingresos por ventas y las utilidades de la empresa antes de intereses e impuestos, o UAII (UAII es una sigla descriptiva para utilidades operativas).

El apalancamiento financiero se refiere a la relación que existe entre las utilidades antes de intereses e impuestos (UAII) y sus utilidades por acción común (UPA).

El apalancamiento total se refiere a la relación entre los ingresos por ventas de la empresa y las utilidades por acción (UPA).

Es importante reconocer que las demostraciones de estas tres formas de apalancamiento son de naturaleza conceptual, y que las mediciones presentadas no se utilizan de forma rutinaria por los administradores financieros para tomara decisiones.

Pero antes de examinar estos tres conceptos de apalancamiento, resulte; importante comprender diversos aspectos del análisis de los puntos de equilibrio.

Fuente: Apuntes de Administración financiera de la UNIDEG