El interés o rédito que se paga por una suma de dinero tomada en préstamo, depende de las condiciones contractuales y varía en razón directa con la cantidad de dinero prestada y con el tiempo de duración del préstamo.

Designando con:

C el capital o suma prestada

t el tiempo

I el interés o rédito

I= Ctk

(1)

tendremos, de acuerdo con las leyes de variación proporcional, donde k es una constante, cuyo valor depende únicamente de las condiciones contractuales del préstamo.

Si las condiciones son del r % anual (año comercial de 360 días), para un préstamo de 100 unidades de dinero, tendremos:

C = 100 unidades

t = 360 días (año comercial)

I = r unidades (r % = r unidades por cada 100 en 360 días)

Aplicando (1) tendremos:

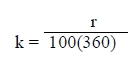

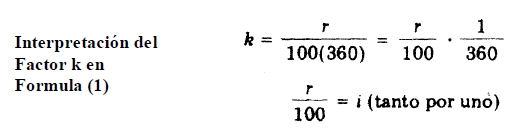

r = 100(360)k

Despejando

Remplazando en (1) obtenemos:

(2a)

(2a)

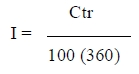

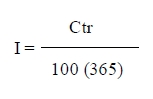

Para el año de 365 días, año real, el mismo desarrollo conduce a:

(2b)

(2b)

Para años bisiestos, el año real es de 366 días.

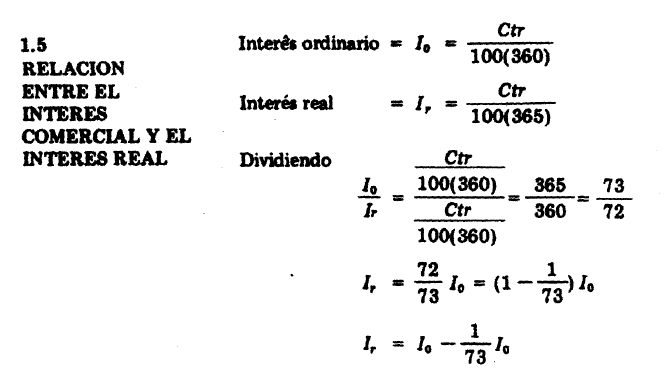

Interés simple ordinario o comercial es el que se calcula considerando el año de 360 días. Interés simple real o exacto es el que se calcula con año calendario de 365 días y de 366, si es año bisiesto.

Los bancos acostumbran a calcular los intereses, tomando como base el año de 360 días; pero para la duración del tiempo de préstamos a plazos menores que un año, cuentan los días efectivos calendarios.

remplazando

El factor k es el tanto por uno en un día, si el tiempo se expresa en días.

El interés real o exacto es igual al interés ordinario o comercial, menos 1/73 del mismo.

Fuente: Apunte de Matemáticas financieras de la UNIDEG