Los controles financieros son elementos de gestión formales, sin embargo, son poco útiles en el proceso de control de gestión de la organización debido a que presentan algunas limitaciones; por ejemplo, para conocer la situación financiera de la organización de manera precisa por medio de los estados financieros se requiere tiempo adicional al periodo al que se quiere gestionar. En el caso de los presupuestos, su determinación y validez está condicionada a la determinación y actualización de estándares.

Es preciso insistir que la organización debe contar con medios de control que no sólo gestionen su operación y eventos financieros, sino que cuente con aquellos que también le proporcionan información no financiera que propicie la eficacia de los procesos. Algunos directivos centran sus esfuerzos en la comparación de resultados de periodos anteriores con los actuales haciendo poco o nulo énfasis en las causas que dan origen a las desviaciones.

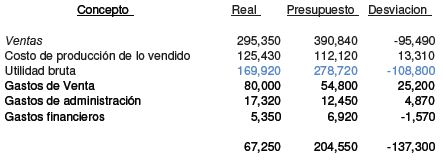

Es preciso que se tome conciencia de que las causas en muchas ocasiones son imputables a eventos ajenos a la organización. Por ejemplo, observe el siguiente estado financiero de una organización de manufactura:

Es evidente que la desviación respectos de los resultados planeados difiere en gran medida de los obtenidos en la operación real de la organización; esto puede provocar que los directivos consideren fríamente los resultados y llevan a cabo ajustes que no beneficien el proceso de mejora continua. Debe procurarse en toda medida analizar y detallar, de forma minuciosa, la causa de las desviaciones para estar en posibilidades de sustentar una decisión. Un directivo que tome decisiones fríamente podría mal interpretar este estado financiero, creyendo que las ventas han disminuido a consecuencia de que hacen falta comisionistas o la fuerza de la publicidad no ha sido la suficiente para lograr el nivel presupuestado.

Además de identificar las causas precisas que han provocado las desviaciones, el control de gestión va más allá de sólo determinarlas, incluso, gestiona las acciones y medidas que se han tomado, así como el curso de las mismas para darles objetividad en el resultado. El análisis financiero puede resultar delicado cuando los encargados de llevarlo a cabo estén condicionados por su capacidad o por el nivel de detalle que se les exija por parte de los directivos.

Analizar de manera superficial las desviaciones en función a los resultados financieros obtenidos puede traer grandes consecuencias que provoquen decisiones equivocadas y contrapongan los objetivos de la organización.

Fuente: Apuntes de Costos y presupuestos de la FCA de la UNAM