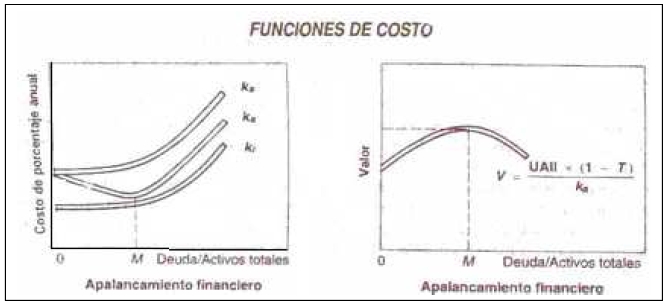

La figura (a) ilustra tres funciones constantes —el costo de deuda después de impuestos, ki; el costo de capital, ks; y el costo de capital promedio ponderado, ka— en función del apalancamiento financiero, como es medido por el índice de endeudamiento (adeudo/activos totales).

El costo de deuda, ki, permanece bajo debido al subsidio tributario (los intereses son deducibles de impuestos), pero se incrementa lentamente al aumentar el apalancamiento a fin de compensar a los prestamistas por el mayor riesgo.

El costo de capital, ks, se encuentra por encima del costo de deuda, y aumenta al incrementarse el apalancamiento financiero, pero, en general, más rápido que el costo de deuda.

El incremento en el costo de capital ocurre porque, derivado de compensar el alto grado de riesgo financiero, los accionistas requieren un rendimiento más elevado al aumentar el apalancamien to.

El costo de capital promedio ponderado, ka, resulta de un promedio ponderado de capital de deuda v de aportación de la empresa. Con un índice de endeudamiento cero, la empresa estaría financiada en 100% por el capital.

Al ser sustituida la deuda por capital, y como el índice de endeudamiento aumenta, el costo de capital promedio ponderado disminuye, porque el costo de deuda es menor que el de capital (ki < ks).

Al seguir en aumento el índice de endeudamiento, los costos incrementados de deuda y capital ocasionan, eventualmente, que el costo de capital promedio ponderado se eleve.

Tal comportamiento ocasiona una función en forma de U, del costo de capital promedio ponderado, ka.

Fuente: Apuntes de Administración financiera de la UNIDEG