La instalación solar fotovoltaica tendrá anualmente un coste de mantenimiento, y es conveniente tener un seguro que incluya daños a terceros.

Los paneles fotovoltaicos requieren muy escaso mantenimiento, por su propia configuración, carente de partes móviles y con el circuito interior de las células y las soldaduras de conexión muy protegidas del ambiente exterior por capas de material protector.

Al mismo tiempo, el control de calidad de los fabricantes es en general bueno y rara vez se presentan problemas por esta razón.

El mantenimiento abarca los siguientes procesos:

– Limpieza periódica del panel.

– Inspección visual de posibles degradaciones internas y de la estanqueidad del panel.

– Control del estado de las conexiones eléctricas y el cableado.

– Control de las características eléctricas del panel.

– Control de las conexiones eléctricas del inversor.

– Control de las características eléctricas del inversor.

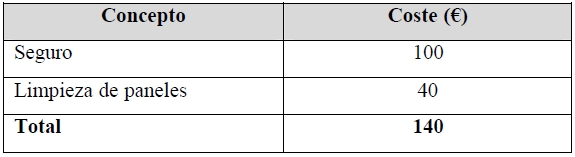

Por lo tanto, las operaciones de mantenimiento son mínimas, reduciéndose a la limpieza de los paneles y a inspecciones visuales. La suciedad acumulada sobre la cubierta transparente del panel reduce el rendimiento del mismo.

La acción de la lluvia puede en muchos casos reducir al mínimo o eliminar la limpieza de los paneles. La operación de limpieza consiste simplemente en el lavado de los paneles con agua y algún detergente no abrasivo. Únicamente se va a considerar, a efectos de costes, la limpieza de los paneles dos veces al año.

La tabla siguiente desglosa el coste anual de una instalación de 2500 Wp aproximado para un año base.

En el cálculo de los costes no se han tenido en cuenta los impuestos derivados del régimen económico de la venta de energía eléctrica (I.A.E., etc.), ni los derechos de la primera verificación que podrán percibir las compañías distribuidoras en su día.

Aspectos fiscales

Según la Dirección General de Tributos del Ministerio de Hacienda y la Agencia Tributaria, los impuestos a los que debe hacer frente el generador fotovoltaico, son:

Impuesto de Actividades Económicas (I.A.E.)

La tarifa e instrucciones para su aplicación, cuya gestión de cobro pertenece a casi la totalidad de los municipios españoles, está regulada por el Real Decreto Legislativo 1175/1990, de 28 de septiembre, y por la Ley 9/1996, de 15 de enero, Disposición Adicional Tercera y Grupo 151, cuyo texto dice: «la cuota que debe pagar un generador solar FV es de 120 pesetas (0’72 €) anuales por cada kW de potencia en generadores».

Es decir, para una instalación fotovoltaica de 5 kWp la cuota sería de 600 ptas/año (3’60 €). Sin embargo en la Regla 16 de esa misma Ley puntualiza que el importe mínimo de las cuotas a satisfacer es de 6.210 pesetas anuales (37’32 €), cifra actualizada. Es decir, la cifra de 600 ptas año se transforma en el mínimo de 6.210 ptas/año.

Impuesto sobre la renta de las personas físicas (I.R.P.F.)

En régimen de estimación directa, modalidad normal, el rendimiento neto se determina con arreglo a las normas del Impuesto sobre Sociedades.

En la modalidad simplificada, aplicable a nuestro caso para instalaciones inferiores a 5 kWp de generadores, el rendimiento neto se obtiene de forma análoga a la modalidad normal, con las siguientes especialidades:

– las amortizaciones se aplican de forma lineal

– el conjunto de provisiones deducibles y los gastos de difícil justificación, se cuantifican aplicando un 5% sobre el rendimiento neto excluido este concepto.

En régimen de estimación directa y siempre que el rendimiento neto sea positivo, se está obligado a hacer pagos fraccionados del 18% de ese rendimiento neto, trimestralmente.

Dado que los gastos deducibles derivados de la facturación, mantenimiento y amortización de estas instalaciones, superan los ingresos por facturación de la prima de 66 ptas/kWh en vigor, la cuota a pagar por este impuesto sería negativa y, por tanto, el impuesto a pagar nulo en la gran mayoría de los casos.

Impuesto General Indirecto Canario (I.G.I.C.)

La técnica de aplicación de este impuesto opera a través del método de deducción denominado cuota sobre cuota, por el cual el sujeto pasivo, es decir el generador fotovoltaico, recupera el impuesto soportado en la compra de los paneles, de tal manera que el tributo solo recae sobre el consumidor final.

Dado que el IGIC soportado inicialmente es muy superior al IGIC repercutido a Unelco-Endesa, la recuperación del IGIC de la compra en el primer periodo de facturación eléctrica, aligera sustancialmente la financiación de la inversión.

Variables de selección

– Periodo de recuperación

Es el periodo de tiempo (generalmente años) que se tarda en amortizar la inversión realizada, en función de los beneficios generados.

Valor actual neto (VAN)

El VAN de la inversión se calculará sumando todos los flujos netos anuales actualizados originados por la inversión. La mayor dificultad radica en fijar la tasa de descuento.

Es habitual calcular la tasa de descuento teniendo en cuenta el interés básico real, una prima por las expectativas de inflación, y otra prima por el riesgo de endeudamiento.

Tasa interna de rentabilidad (TIR)

La tasa interna de rentabilidad (TIR) representa el tipo de interés compuesto que se percibe, durante la vida de la inversión, por la inmovilización del capital invertido, es decir, el interés a que se remunera el capital inmovilizado.

Estudio económico

Los cálculos están basados en los datos reflejados en los apartados anteriores.

El Art. 32 del R.D. 2818/1998 establece que las primas de las instalaciones se actualizarán cada cuatro años atendiendo a la evolución del precio de la energía eléctrica en el mercado y la participación de estas instalaciones en la cobertura de la demanda.

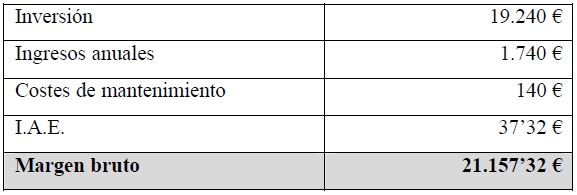

Se tendrán en cuenta los costes de mantenimiento y el IAE, que será considerado como un gasto.

Con estas premisas se van a presentar los beneficios previstos para una instalación de 2,5 kW en el sur de Gran Canaria. La vida media de una instalación de estas características es de 20 años, aunque puede llegar a ser superior a 25 años.

Sin subvención:

Resultados:

Periodo de recuperación: 13’3 años

VAN (7%) a 20 años: – 4.010 €

TIR: 4’2%

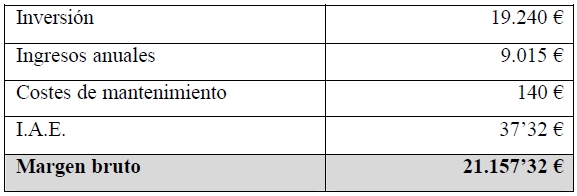

Si tenemos en cuenta una subvención de 600 ptas por watio pico instalado se obtienen los siguientes resultados.

Con subvención (3’61 ptas/Wp):

Resultados:

Periodo de recuperación: 7’6 años

VAN (7%) a 20 años: 4.416

TIR: 11’7%

Como se observa si las administraciones públicas establecen subvenciones a la inversión, la instalación se amortiza en un periodo de tiempo razonable.

La Orden de 27 de mayo de 2002, por la que se modifican las bases reguladoras para el período 2000 a 2006 aprobadas por la Orden de 23 de mayo de 2000, para la concesión de subvenciones a proyectos de ahorro, diversificación energética y utilización de energías renovables, convocó mediante concurso para el ejercicio 2002, la concesión de subvenciones a proyectos de ahorro, diversificación energética y utilización de energías renovables. Fue publicada el 3 de junio de 2002 en el B.O.C. por la Consejería de Presidencia e Innovación Tecnológica.

Esta convocatoria cuentan con la cofinanciación del Fondo Europeo de Desarrollo Regional (FEDER), en el marco del Programa Operativo de Canarias 2000-2006 (POC 2000-2006), eje 6 medidas 9 y 10, con una tasa de cofinanciación del 55% para los proyectos cuyos beneficiarios no tengan la consideración de empresas, y del 65% para los proyectos cuyos beneficiarios tengan la consideración de empresas.

Fuente: Guía técnica de aplicación para instalaciones de energías renovables del Gobierno de Canarias