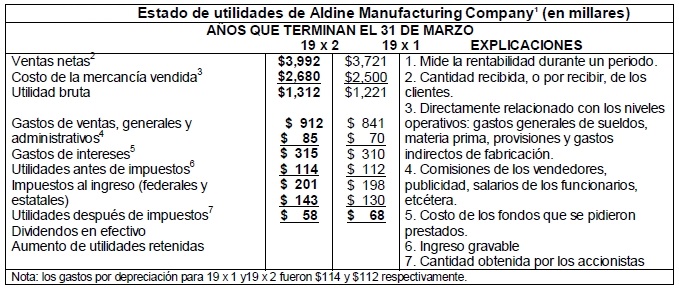

El estado de resultados (o utilidades) de la tabla muestra los ingresos, gastos y utilidades netas de la Cía. Aldine para los dos años fiscales que están siendo analizados.

El costo de la mercancía vendida representa en realidad el costo de producir los productos que fueron vendidos durante el periodo.

Aquí se incluyen las compras de materia prima y otras partidas, los costos de mano de obra relacionados con la producción y otros gastos relacionados con la misma.

Los costos de venta, generales y de administración, se presentan separados del costo de la mercancía vendida, porque son considerados como gastos del periodo en vez de costos del producto.

Para una empresa dedicada a la fabricación como en este caso, el gasto por depreciación se considera, por lo general, como un componente del costo de los bienes manufacturados, y así se convierte en parte del costo de los bienes vendidos.

Para una empresa comercializadora (al mayoreo o al menudeo) generalmente la depreciación se incluye de forma separada como cualquier otro gasto del periodo (como el gasto por intereses) bajo la cantidad de la utilidad bruta.

Los últimos tres renglones del estado de resultados que aparecen en la tabla representan un estado de utilidades acumuladas simplificado.

Los dividendos se rebajan de las utilidades después de impuestos para obtener el aumento en las utilidades retenidas. El aumento de $58,000 en el año fiscal 19X2 debe concordar con la cifra del balance general.

En las dos fechas las utilidades acumuladas eran $956,000 y $1,014,000 siendo la diferencia $58,000. Por consiguiente, existe concordancia entre los dos balances y el estado de resulta-dos más recientes.

Teniendo estos antece dentes en mente, estamos listos para estudiar el análisis de los estados financieros.

Fuente: Apuntes de Administración financiera de la UNIDEG