El cálculo de la capacidad ociosa es, en costos, una de las herramientas más valiosas para determinar cuando el costo de mano de obra que se calcula por cada una de las actividades realizadas o las unidades producidas es adecuado o, por el contrario, es muy elevado respecto a los referentes que se tienen.

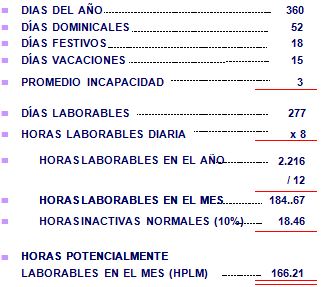

Para el cálculo de la capacidad ociosa determinaremos inicialmente el tiempo potencialmente laborable en el mes o TPLM, el cual es un estándar o referente con el cual se compararán los datos reales de tiempo laborado.

El TPLM se calcula así:

Para aplicar las HPLM y calcular la capacidad ociosa se requiere, además, determinar el tiempo de duración promedio de cada una de las actividades por evaluar, las actividades realmente realizadas durante el periodo por evaluar y el salario devengado por el empleado o empleados encargados de desarrollarlas.

Con los datos anteriormente descritos se puede calcular lo siguiente:

Costo objetivo. Es el costo meta, el estándar, lo que debería costar la actividad. Se calcula así:

Costo real. Determina cuánto costó la actividad de acuerdo con el consumo real de recursos. Se calcula así:

Tiempo ocioso. Es la diferencia entre el tiempo estándar por actividad y el tiempo realmente empleado en realizarlas. El tiempo ocioso se puede presentar o porque los empleados realizaron actividades diferentes a las asignadas o porque se demoraron más del tiempo estándar en realizar las actividades. Se calcula así:

Porcentaje de capacidad ociosa: Es el tiempo ocioso expresado en porcentaje. Se calcula así:

PORCENTAJE DE CAPACIDAD OCIOSA = 46 / 166 = 27.7%

Costo ocioso. Se calcula de la siguiente forma:

COSTO DE LA CAPACIDAD OCIOSA = Sueldo Mes X 27.7 %

Fuente: Apuntes de Costos y presupuestos de la FCA de la UNAM