La inversión se evita modificando la pendiente de las rectas que en cada tramo permiten determinar el monto del nuevo sueldo. En la gráfica de nuestro ejemplo, los montos de los nuevos sueldos quedan definidos por las ordenadas de la recta CD, para la escala 1001 a 2000.

Trasladando el extremo C hasta que coincida con A, se evita la inversión de las categorías de sueldos, con un mínimo de variación en los mismos. Estos nuevos sueldos quedan determinados por las ordenadas de la recta AD.

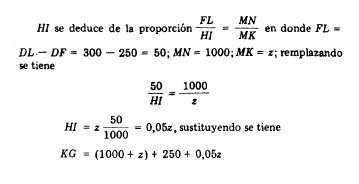

En la gráfica, se trazó la función idéntica L. Sobre esta recta que pasa por el origen, se encuentran los puntos cuyas ordenadas son iguales a las abscisas, y se trazó la recta EF paralela a AD. Para un sueldo que exceda los $ 1000 en la cantidad z, su nuevo monto en escala modificada corresponde a la ordenada KG que puede expresarse por:

KG = KI+IH+HG

KI = 1000 + z

HG = EA = 250

Generalizando el desarrollo anterior para un intervalo de cualquier tasa escalonada, puede enunciarse:

El nuevo valor es igual al antiguo más una suma fija y más un porcentaje fijo del exceso, con relación al extremo inferior del intervalo.

La suma fija es igual al aumento del sueldo en el extremo inferior del intervalo y el porcentaje fijo es igual a la razón entre la diferencia de los aumentos en los extremos del intervalo y el intervalo.

Para nuestro caso y para los dos primeros intervalos, se enunciaría: los sueldos comprendidos entre $ 500 y $1000 se aumentan en 25%. Los sueldos comprendidos entre $ 1001 y $ 2060 se aumentan en $ 250 más el 5% del exceso del sueldo sobre 1000.

Una aplicación importante de las tasas escalonadas se encuentra en las escalas de tributación de impuestos de renta, catastrales y otros.

Fuente: Apunte de Matemáticas financieras de la UNIDEG