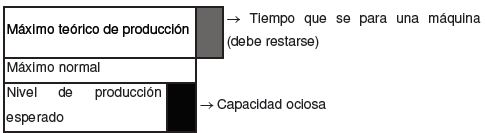

Es el costo que debería ser en condiciones normales. Son costos predeterminados que sirven de base para medir la actuación real. Este sistema consiste en establecer los costos unitarios de los artículos procesados en cada centro, previamente a la fabricación, basándolos en métodos más eficientes de elaboración y relacionándolos con un volumen dado de producción

Son lo contrario de los costos reales. Estos últimos son costos históricos que se han incurrido en un periodo anterior. Los costos estándar se determinan con anticipación a la producción.

Cuando se usa un sistema de costos estándar, tanto los costos estándar como los reales se reflejan en las cuentas de costos. Las diferencias entre el costo real y el estándar se llama variación. Las variaciones indican el grado en que se ha logrado un determinado nivel de actuación establecido por la gerencia.

Los costos estándares forman parte de las necesidades que tiene el empresario de información para la toma de decisiones. Cuanto mejor realizados estén los estudios atinentes, más útil será la herramienta; por tanto, habrá mayores posibilidades de tomar la mejor decisión.

En función de lo anterior, los principales objetivos de los costos estándar son:

- Evaluar el desempeño de las actividades.

- Estableces medidas de apoyo en el proceso de mejora continua.

- Predeterminar de manera más precisa los costos en los que se puede

- incurrir al llevar a cabo una acción.

- Apoyar en el desarrollo y aplicación de presupuestos.

Los requisitos para la implantación de costos estándar son:

- Definición de los niveles de producción.

- Departamentalización de la empresa; cada uno de los centros actúa como una empresa individual.

- Definición del plan de cuentas analítico que habilite el juego entre presupuesto y real.

- Elección del tipo de sistema por utilizar.

- Determinación minuciosa de las especificaciones del producto en cada etapa.

- Distribución correcta de la carga fabril.

- Fijación del volumen de fabricación (decisión empresaria).

Fuente: Apuntes de Costos y presupuestos de la FCA de la UNAM