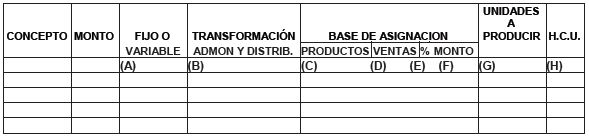

(A) Salario que se percibe: el mínimo o fijado por la empresa.

(B) Prestación marcada en la Ley Federal del Trabajo.

(C) Prestación marcada en la Ley Federal del Trabajo.

(D) Suma de los puntos A+B+C.

(E) Cuotas que marca la Ley del Seguro Social.

(F) Suma de los puntos D+E.

(G) La retención que marque la Ley del Impuesto sobre la renta.

En este apartado se hará una asignación de acuerdo a las necesidades, como lo ilustra el ejemplo:

(A) De acuerdo a su criterio de asignación por unidad o volumen o pago.

(B) Se distribuirá por porcentajes o sistemas de control establecidos.

(C) Se listarán todos los productos a los cuales se les va a asignar dichos gastos.

(D) Se registrará el total de ventas en pesos.

(E) Porcentaje que representa las ventas totales.

(F) Se multiplican los puntos B y E.

(G) Se obtiene de las cédulas globales de producción.

(H) Se obtiene con la siguiente operación: F/G.

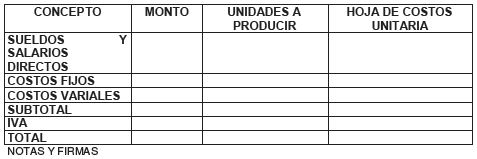

En la siguiente cédula se incorporan los datos ya asignados a cada uno de los productos.

Nombre de la empresa

Cédula analítica de costos de trasformación Periodo enero-diciembre

Cifras en pesos Producto

La cédula global de costo de transformación nos ayuda a obtener el costo unitario de conversión que, con el total de material directo, da como resultado el costo de producción de los artículos.

Si se tiene una empresa comercializadora o de servicios no se elaboran estas cédulas.

Nombre de la empresa

Cédula global de costos de trasformación Periodo enero-diciembre

Cifras en pesos Producto

Fuente: Apuntes de Costos y presupuestos de la FCA de la UNAM