La rentabilidad está en función de los rendimientos que juegan un papel importante en las utilidades de la empresa.

Hay varias formas de aumentar la utilidad, entre las más importantes y fáciles de apreciar se encuentran:

– Subir los precios y mantener los costos o

– Bajar los costos y mantener los precios.

El ideal de los empresarios sería bajar costos y subir precios. La primera alternativa sólo sería posible cuando la demanda del producto es inelástica, pero subir el precio pronto llevaría a otros oferentes y se aumentaría la oferta.

Así, el precio de la mercancía se vería disminuido, por lo que el empresario también debe fijar su atención a la decisión de abatir costos y debe analizar sus rendimientos.

Debe saber que los costos son erogaciones que tiene la empresa por la compra de factores productivos.

Los costos que reclaman mayor cuidado en la empresa son los costos fijos, que son las erogaciones que no se alteran con el monto de producción pues no importa si el volumen de la producción es mucha o poca.

El costo variable aparece con la producción de la planta y aumenta en alguna proporción de la producción.

La suma de los costos anteriores nos da el costo total. El costo marginal es lo que le cuesta al empresario producir la última unidad.

Es importante conocer el origen y comportamiento de los costos. El costo fijo lo ocasionan los factores fijos y el variable los factores del mismo nombre.

El costo marginal es muy importante para tomar decisiones a las que más adelante nos referiremos.

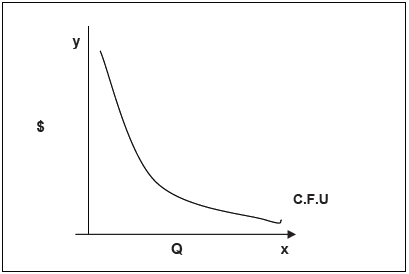

Con relación al comportamiento del costo fijo promedio, éste empieza alto cuando no hay producción y en la medida que ésta aumenta el costo disminuye cada vez más, si se graficara su comportamiento en un plano cartesiano la línea que empezase alta con pendiente negativa disminuiría y se volvería asintótica al eje de las x.

Comportamiento de la línea de costo fijo unitario

El costo variable promedio aparece cuando inicia la producción; si se graficara en el mismo plano, al inicio sería alto, pero al aumentar la producción descendería para llegar a un mínimo y volverse a elevar. Por lo que se refiere al costo marginal, al iniciar la producción sería alto, después descendería y volvería a elevarse en la medida que se incremente la producción.

Cuando los costos por unidad de producto disminuyen, aumenta la eficacia productiva de los factores, esto es que costos y productividad varían en razón inversa.

La tierra (“recurso natural” R. N.), trabajo y capital son los factores originales o clásicos; posteriormente se anexó la organización o dirección encargada de las decisiones en la empresa.

Los factores de la producción pueden presentar la siguiente clasificación: fijos y variables, versátiles y específicos, divisibles e indivisibles; lo anterior facilita su combinación y pronosticar su rendimiento.

Para hacerlo es necesario basarnos en las leyes del rendimiento que aseguran que cuando se adicionan dosis del factor variable al fijo, el rendimiento primero crece más que proporcionalmente, después sigue creciendo menos que proporcionalmente, llega a un máximo y finalmente decrecerá, esta ley se puede graficar en un plano cartesiano para distinguir perfectamente sus tres etapas:

– La primera comprende desde el origen hasta donde el costo marginal y medio se igualan.

– La segunda etapa inicia en ese punto y hasta donde el costo marginal cruza el eje de las x.

– La etapa final inicia cuando el costo marginal es cero y continua siempre que éste sea negativo.

Fuente: Apunte de Microeconomía de la FCA, UNAM.