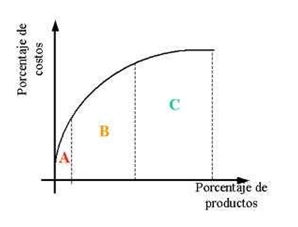

En el trabajo de los inventarios, los artículos generalmente se dividen en tres clases:

– La clase “A” incluye alrededor del 20% de los productos, que representan el 75% del valor del inventario.

– La clase “B” son productos que representan el 30% del total de artículos y tienen un 20% del valor del inventario.

– La clase “C” incluye al 50% de los artículos y solamente el 5% del valor del inventario.

Esta clasificación sugiere que mientras más elevado sea el valor del inventario de un material, este deberá analizarse con más detalle, esto significa que se deberá poner mayor atención al manejo de los artículos clase A, para que a través de su estricto control y vigilancia, se mantenga o en algunos casos se llegue a reducir la inversión en inventarios, mediante una administración eficiente.

Debe a su vez, aplicarse el criterio y hacer excepciones en ciertos tipos de materiales como:

– Materiales críticos (clave, básicos) para el proceso productivo.

– Materiales con una vida de estantería corta.

– Materiales grandes y voluminosos.

– Materiales valiosos sujetos a robo.

– Materiales con demandas y entregas impredecibles.

Gráfica representativa del sistema de control ABC

Fuente: Apuntes de Operaciones de la FCA de la Unam