En los negocios, es frecuente que algunas circunstancias obliguen a que el primer período de pago comience en una fecha futura, hasta después de trascurrido un cierto tiempo desde el momento inicial o de convenio.

Es decir, no coincide la fecha inicial de la anualidad, con la fecha del primer pago. En estos casos, se dice que la anualidad es diferida.

Definiciones Una anualidad diferida es una anualidad cuyo plazo comienza después de trascurrido un intervalo de tiempo.

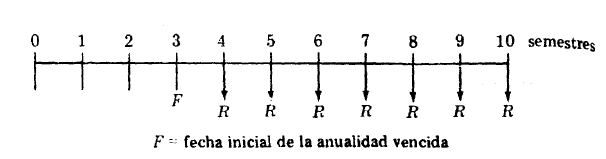

Intervalo de aplazamiento. Es el tiempo que trascurre entre la fecha inicial, o fecha de valoración de la anualidad, y la fecha del primer pago.

Para medir el intervalo de aplazamiento, se utiliza como unidad el tiempo que corresponde a un período de pago. Así, por ejemplo: si dentro de 2 años se efectuara el primer pago de una anualidad vencida de $ R por semestre y cuyo plazo es de 3 años, tendremos

Tiempo diferido = 3 períodos semestrales

Tiempo o plazo de la anualidad = 7 períodos

Tiempo total = tiempo diferido más tiempo de la anualidad

Por lo general, las anualidades diferidas se analizan como anualidades ordinarias o vencidas; de manera que, en los problemas, al hablar de una anualidad diferida, se supone que es vencida.

Fuente: Apunte de Matemáticas financieras de la UNIDEG