Activo, para empresas, significa cualquier pertenencia material o inmaterial.

Pasivo, significa cualquier tipo de obligación o deuda que se tenga con terceros.

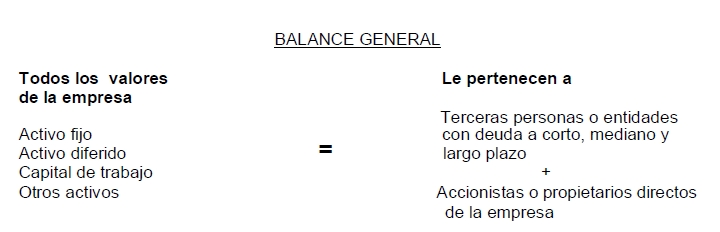

Capital, significa los activos, representados en dinero o en títulos que son propiedad de los accionistas o propietarios directos de la empresa.

La igualdad fundamental del balance:

ACTIVO = PASIVO + CAPITAL

significa, por tanto, que todo lo que tiene de valor la empresa (activo fijo, diferido y capital de trabajo) le pertenece a alguien.

Este alguien puede ser terceros (tales como instituciones bancarias o de crédito), y lo que no se debe, entonces, es propiedad de los dueños o accionistas.

Por esto es que la igualdad siempre debe cumplirse. Todo lo que hay en la empresa siempre le pertenecerá a alguien.

Balance general esquematizado

Cuando una empresa tiene en operación determinado tiempo de funcionar, la diversificación de sus operaciones monetarias puede ser demasiado amplia.

Puede tener inversiones en varias empresas por medio de la compra de acciones; pueden poseer bienes raíces como terrenos o edificios; comprar ciertas marcas, patentes o crédito comercial, etcétera.

Respecto al pasivo, puede tener cierto número de deudas a corto plazo, principalmente con proveedores, o a mediano y largo plazo, sobre todo con instituciones de crédito.

En el rubro capital, pueden variar año con año tanto las utilidades distribuidas y las retenidas o cargarse en diferentes porcentajes con pérdidas de años anteriores, entre otras situaciones posibles.

Cuando se realiza el análisis económico de un proyecto y se debe presentar el balance general se recomienda, por lo anterior, sólo referirse al balance general inicial.

Es decir, se puede presentar un balance a lo largo de cada uno de los años considerados en el estudio (cinco años) pero debido a que cuando una empresa empieza a generar ganancias, no se sabe con toda certeza el destino de las mismas, se puede decidir en la práctica distribuir la mayoría de las utilidades, reinvertir en el propio negocio invertir en otras empresas por medio de acciones, o invertir en cualquier otra alternativa.

Como al hacer la hoja de balance no se puede precisar lo anterior, pues sería tanto como suponer la mayoría de los datos sin una base realmente firme, entonces la recomendación es presentar sólo el balance general inicial.

Por otro lado, los balances tienen como objetivo principal determinar anualmente cuál se considera que es el valor real de la empresa en ese momento.

Aquí surge el problema de la revaluación de activos. Al año de 1986, en México el gobierno permite realizar la revaluación de activos, siempre y cuando exista un acuerdo por escrito entre aquél y la empresa sobre los factores que se aplicarán para hacer la revaluación.

Como se observa, un balance general, en la práctica es un aspecto contable muy dinámico y en consecuencia muy difícil de realizar adecuadamente, sobre todo si se tienen en cuenta que los índices de inflacionarios pueden ser altos de un año contra otro en gran parte de Latinoamérica, lo cual provoca acalorados debates en los círculos contables sobre cuál es la mejor manera de presentar los balances de fin de año, para que indiquen en la forma más realista el valor de la empresa.

Un balance inicial (en tiempo cero) presentado en la evaluación de un proyecto, dado que los datos asentados son muy recientes, es probable que sí revele el valor real de la empresa en el momento de inicio de sus operaciones.

Fuente: Apunte Elaboración y evaluación de proyectos de la Unideg