En primera instancia el cálculo de la TIR, considerando que los FNE del primer año de operación permanecen constantes a lo largo de los cinco años del horizonte de planeación. Su cálculo se detalla a continuación:

Datos:

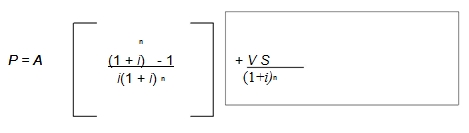

– Inversión inicial es P = 360 millones

– Los FNE del primer año son A = 104 millones.

– Como permanecen constantes cinco años, se consideran como una A (anualidad).

– El valor de salvamento es VS = 166 millones

– Periodos considerados, n = 5

Según la definición de TIR, su cálculo puede expresarse como

P = A (P/A, i, n) + VS (P/F, i, n)

esto equivale a:

Cuando se hace la determinación de la TIR con FNE constantes, de hecho se está considerando una tasa de inflación de cero, por lo que la TIR calculada así sólo equivale al premio al riesgo ganado.

Los resultados indican lo siguiente:

Tomando en cuenta el criterio de aceptación que se emplea en la evaluación el método de la TIR, el proyecto debe aceptarse si TIR es mayor que la TMAR. Así:

– Con FNE constantes, TMAR = inflación + premio al riesgo. Como la inflación es cero, la TMAR = 0 + 6% = 6%. Resultado de la TIR = 22%.

– Como TIR = 22% es mayor que TMAR = 6%, se acepta el proyecto.

– Con FNE inflados, TMAR = inflación + premio al riesgo = 52 + 6 = 58% Resultado de la TIR = 75.5%.

– Como TIR = 75.5% es mayor que TMAR = 58%, se acepta el proyecto.

Con FNE constante la TIR superó a la TMAR por 16 puntos. Con FNE inflados la TIR superó a la TMAR por 17.5 puntos.

Este resultado es muy similar, y así se demuestra que con ambos métodos el proyecto se acepta; sólo es cuestión de reinterpretar la TIR tal como se ha mostrado.

La diferencia de 1.5 puntos porcentuales entre los métodos se debe a que en la consideración de FNE constantes no varía la producción de 1,800 toneladas anuales durante los cinco años, mientras que considerando FNE inflados, la producción crece paulatinamente hasta alcanzar las 3,000 toneladas anuales en los periodos cuarto y quinto.

Esto hace que se eleve un poco el rendimiento de la inversión al saturar la capacidad de los equipos.

Toca al lector demostrar que si la producción se mantuviera en el mismo nivel en ambos métodos el resultado sería el mismo.

A pesar de la diferencia encontrada, los métodos se consideran optativos para evaluar proyectos. Sin embargo, deberán observarse las siguientes restricciones en su aplicación:

1. Para evaluar no se tome en cuenta el capital de trabajo

2. No se considere revaluación de activos al hacer los cargos de depreciación y amortización.

3. En ambos métodos debe mantenerse constante el nivel de producción del primer año.

4. Si se está considerando el método de FNE constantes, no se puede incluir financiamiento. Recuérdese que si hay financiamiento, los FNE se alteran con el paso del tiempo.

Fuente: Apunte Elaboración y evaluación de proyectos de la Unideg