La naturaleza de las actividades de manufactura determina cuál es el sistema de costos más apropiado. Se pueden tomar como bases las características operativas y necesidades de la empresa, así como los siguientes aspectos:

– Características de producción de la industria.

– El método de costeo.

– El momento en que se determinan los costos.

Contabilidad de costos para organizaciones comerciales, de servicios y manufactureras.

Detallistas. Venden diversos bienes que se encuentran sustancialmente en la misma forma física en la que fueron adquiridos. Generalmente presentan una cuenta denominada inventario de mercancías que representa los artículos terminados disponibles para la venta.

Manufactureras. Convierten los materiales en artículos terminados y comúnmente tienen cuatro cuentas: almacén de materiales directos, suministros de fábrica, producción en proceso y almacén de artículos terminados.

Servicios. No tienen inventario o es muy pequeño y su producción es frecuentemente intangible.

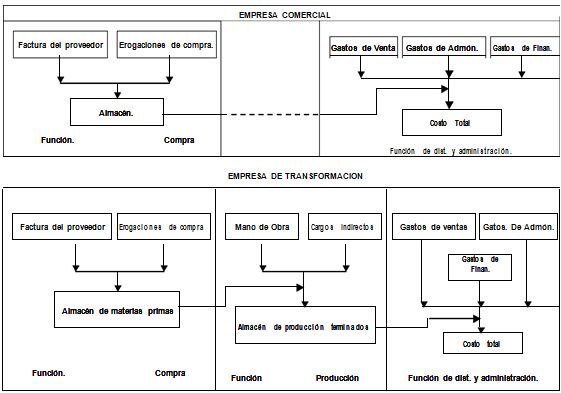

Comparación de funciones de una empresa comercial y una empresa de trasnformacion

Fuente: Apuntes de Costos y presupuestos de la FCA de la UNAM