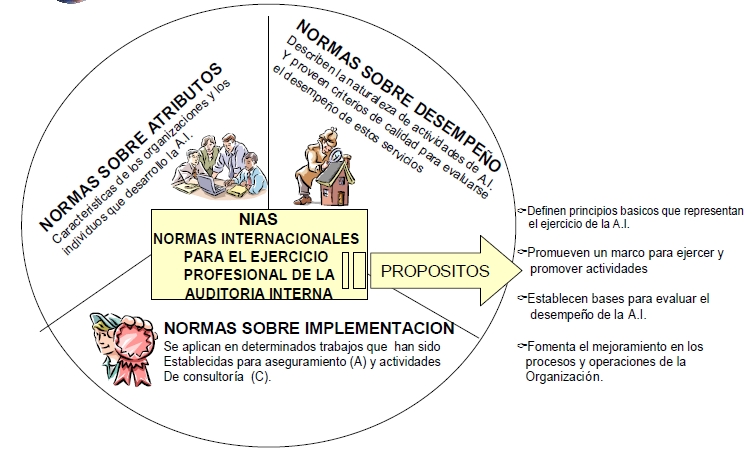

Las normas están constituidas por las normas sobre atributos, las normas sobre desempeño, y las normas de implantación.

Las normas sobre atributos tratan las características de las organizaciones y los individuos que desarrollan actividades de Auditoría Interna.

Las normas sobre desempeño describen la naturaleza de las actividades de Auditoría Interna y proveen criterios de calidad con los cuales puede evaluarse el desempeño de estos servicios.

Las normas de implantación aplican las normas sobre atributos y sobre desempeño a tipos específicos de trabajos (por ejemplo, una Auditoría de cumplimiento, una investigación de fraude, o un proyecto de auto evaluación de control).

Las normas sobre atributos y sobre desempeño se aplican a todos los servicios de Auditoría Interna en general, mientras que las normas de implantación se aplican a determinados tipos de trabajos.

Hay un grupo de normas sobre atributos y sobre desempeño, sin embargo, podrá haber múltiples grupos de Normas de implantación: un grupo para cada uno de los mayores tipos de actividades de la Auditoría Interna.

Las Normas de implantación están siendo establecidas para las actividades de aseguramiento (indicadas por una “A” a continuación del número de la norma, por ejemplo: 1130. A1) y para actividades de consultoría (indicadas por una “C” a continuación del número de norma, por ejemplo: nnnn. C1).

Las normas forman parte del marco para la práctica profesional. Este marco comprende la definición de Auditoría interna, el código de ética, las normas, y otras guías profesionales. La guía referida a cómo aplicar las normas se encuentra en los consejos para la práctica, que son emitidos por el Comité de Asuntos Profesionales.

Las normas emplean términos que tienen significados específicos, los cuales están comprendidos en el glosario.

¿Cómo se hacen o desarrollan estas normas? Este desarrollo y la emisión de las normas se dan a través de un proceso continuo, tanto de desarrollo, como de revisión.

El Consejo de Normas de Auditoría Interna realiza un extenso proceso de consulta y debate antes de emitir las normas. Esto incluye la solicitud de comentarios mundiales, mediante el proceso de borrador de exposición. Todo esto se hace con el fin de escuchar comentarios, criterios y así unificarlos.

Los últimos agregados y enmiendas a las Normas fueron emitidos en diciembre de 2003 y entraron en vigencia el 1 de enero de 2004.

Para este tema fue necesario transcribir las NIA`s, emitidas por el IIA, las cuales iremos comentando por bloques.

Fuente: Apuntes de Auditoria Interna de la FCA de la UNAM