El financiamiento a largo plazo constituye la base de las inversiones en activos fijos de la empresa las cuales, se supone, son seleccionadas mediante las técnicas adecuadas.

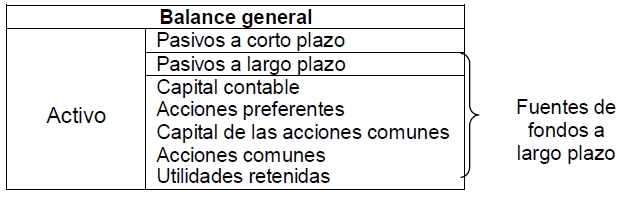

Existen cuatro fuentes básicas de fondos a largo plazo para la empresa:

– Pasivos a largo plazo,

– Acciones preferentes,

– Acciones comunes y utilidades retenidas.

Se puede emplear la parte derecha de un balance general para ilustrar dichas fuentes.

Si bien no todas las empresas se basarán en estos métodos de financiamiento, se espera que cada una obtenga fondos de algunas de estas fuentes en su estructura de capital.

El costo específico de cada fuente de financiamiento es el costo después de impuestos que implica obtener hoy el financiamiento; no se trata del costo histórico reflejado por el financiamiento existente en los libros de la empresa.

Aunque estas técnicas tienden a desarrollar valores calculados con cierta precisión de costos específicos, así como de costos promedio ponderados, los valores resultantes son las mejores aproximaciones, debido a los numerosos supuestos y pronósticos que subyacen en ellos.

Aunque se redondean los costos calculados a 0.1%, no resulta inusual en la práctica, para los administradores financieros, el uso de los costos redondeados al entero porcentual más cercano, en virtud de que estos valores son sólo aproximaciones.

Fuente: Apuntes de Administración financiera de la UNIDEG