El propósito de calcular el costo de capital total de la empresa es determinar el costo después de impuestos de los nuevos fondos requeridos para el financiamiento de proyectos.

Debe prestarse atención, en consecuencia, al costo de una nueva emisión de acciones comunes, kn.

Tal costo se determina al calcular el costo de las acciones comunes, después de considerar tanto el monto de la subvaluación como los costos de emisión asociados.

Por lo general, a fin de vender una nueva emisión de acciones, tendrá que recurrirse a una subvaluación; es decir, venderla a un precio por debajo del de mercado actual, Po.

Además, los costos de emisión pagados y de la venta de la nueva emisión reducirán los ingresos.

El costo de las nuevas emisiones puede calcularse al determinar los valores netos de realización después de los costos de subvaluación y de emisión, mediante la expresión del modelo de valuación de crecimiento constante, para obtener el costo de las acciones comunes existentes, ks, que será usado como punto de partida.

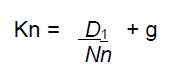

Si se deja a Nn, representar los valores netos de realización por la venta de las nuevas acciones comunes, después de considerar los costos de subvaluación y de emisión, el costo de la nueva emisión, kn, puede expresarse de la forma siguiente:

Como los valores netos de realización por la venta de las nuevas acciones comunes, Nn, serán menores que el precio de mercado actual, Po, el costo de las nuevas emisiones, kn, será siempre mayor que el costo de las emisiones existentes, ks, el cual, como se señaló, es equivalente al costo de las utilidades retenidas, kr.

El costo de las nuevas acciones comunes suele ser mayor que cualquier otro costo de financiamiento a largo plazo.

Debido a que los dividendos de las acciones comunes se pagan a partir de los flujos de efectivo después de impuestos, no resulta necesario llevar a cabo ajuste alguno.

Fuente: Apuntes de Administración financiera de la UNIDEG