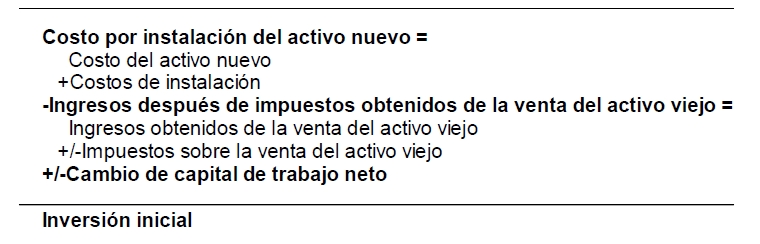

El costo del activo nuevo es la salida neta que se requiere para su compra. Por lo general, el interés se centra en la adquisición de un activo fijo por el que se paga un precio de compra definido.

Los costos de instalación son los costos adicionales necesarios para iniciar la operación de un activo; estos costos forman parte del gasto de capital de la empresa.

El Internal Revenue Service (IRS) exige que la empresa agregue los costos por instalación al precio de compra de un activo, para así determinar su valor depreciable, el cual se amortiza en un periodo de varios años.

El costo por instalación del activo nuevo, que se calcula sumando el costo del activo y sus costos de instalación, equivale a su valor depreciable.

La fórmula básica para determinar la inversión inicial

Fuente: Apuntes de Administración financiera de la UNIDEG