El IIA la define así:

Una actividad independiente y objetiva de aseguramiento y consulta, concebida para agregar valor y mejorar las operaciones de una organización.

Ayuda a una organización a cumplir sus objetivos aportando un enfoque sistemático y disciplinado para evaluar y mejorar la eficacia de los procesos de gestión de riesgos, control y gobierno.

El IMAI la define de la siguiente manera:

I. Definición de Auditoría Interna IMAI

Es una función de evaluación y prevención independiente, establecida dentro de una organización para examinar y evaluar sus actividades, como un servicio de apoyo y asesoría al comité de dirección.

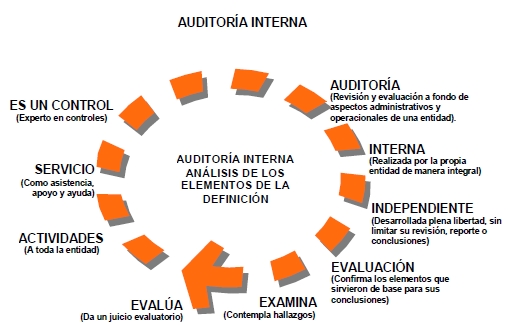

Ahora te mostraremos un cuadro sinóptico donde analizaremos los principales componentes de estas definiciones, esto con el objeto de que las reflexiones y analices, para luego comentarlas con tu asesor.

Fuente: Apuntes de Auditoria Interna de la FCA de la UNAM