En el descuento bancario, son frecuentes las obligaciones que obligan al deudor al pago anticipado de los intereses, por tiempos que son fracciones del plazo de la deuda.

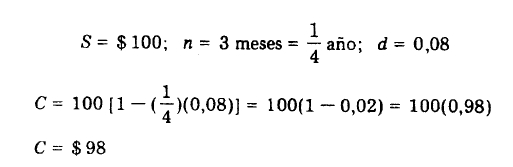

Sea por ejemplo un pagaré de $100 a 12 meses de plazo con pago de intereses al 8 % anual por trimestre anticipado.

En la fecha inicial, el deudor recibe el valor efectivo descontando en el primer trimestre.

C= S(1 —nd)

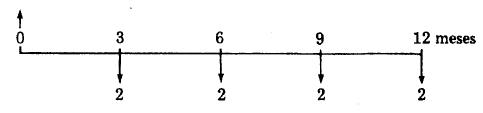

Para nuestro ejemplo, el diagrama de flujo de caja nos muestra las fechas de pago de los intereses y sus valores.

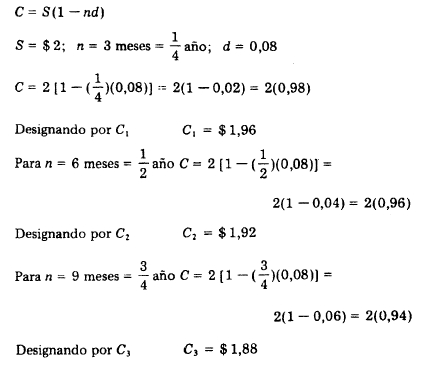

Los intereses que debe pagar el deudor en fecha futura, al principio de cada trimestre, son obligaciones que, dentro del mismo juego de descuento bancario a la tasa fijada, es posible calcularles su valor efectivo en la fecha inicial.

El valor de los intereses calculados por descuento bancario en la fecha inicial tienen un valor D = $ 2 + C1 + C2 + C3

D = $2 + $1,96 + $1,92+ $1,88

D = $7,76

Este resultado nos muestra que la tasa real de descuento es de 7,76, que es menor que la tasa nominal del 8% señalada en el pagaré.

Para comparar las tasas efectivas de interés de deudas con pagos anticipados y deudas con pagos vencidos de intereses vea los problemas resueltos 1, 2, 3 y 4 de este capítulo.

Las fórmulas estudiadas en los capítulos anteriores son suficientes para resolver estos problemas y no consideramos necesario desarrollar fórmulas de aplicación general.

Por otra parte, en los capítulos dedicados al estudio del interés compuesto, se encontrarán métodos para resolver este tipo de problemas bajo otros puntos de vista.

Fuente: Apunte de Matemáticas financieras de la UNIDEG