Para reducir el riesgo general, es mejor combinar o agregar a la cartera activa que posean una correlación negativa (o una correlación positiva escasa).

La conbinación de activos que tienen una correlación negativa puede reducir la variabilidad general de los rendimientos, o el riesgo,![]() .

.

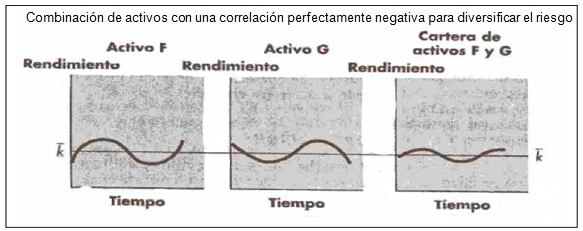

La figura muestra que una cartera que contiene los activos F y G, correlacionados negativamente y con el mismo rendimiento esperado, k, también tienen el rendimiento k, pero con un riesgo (variabilidad) menor que cualquiera de los activos individuales.

Aunque los activos no tengan una correlación negativa, cuanto menor sea la correlación positiva entre ellos, menor será el riesgo resultante.

Algunos activos no tienen correlación , es decir, no existe interacción entre sus rendimientos. La combinación de activos que no tienen correlación reduce el riesgo, no de manera tan eficaz como la combinación de activos que tienen una correlación negativa, pero sí más eficientemente que la combinación de activos que tienen una correlación positiva.

El coeficiente de correlación para los activos que no tienen correlación es cercano a cero y actúa como un punto intermedio entre la correlación perfectamente positiva y la correlación perfectamente negativa.

La creación de una cartera por medio de la combinación de dos activos con rendimientos que tienen una correlación perfectamente positiva no puede reducir el riesgo general de la cartera por debajo del riesgo del activo menos arriesgado.

O bien, una cartera que combina dos activos con una correlación menor que la perfectamente positiva puede disminuir el riesgo total a un nivel inferior que el de cualquiera de los componentes, que en ciertas situaciones es de cero. Por ejemplo, suponga que usted fabrica herramientas mecánicas.

El negocio es muy cíclico, con ventas elevadas cuando la economía está en expansión y ventas bajas durante una recesión.

Si usted adquiriera otra empresa de herramientas mecánicas, con ventas que se correlacionaran positivamente con las de su empresa, las ventas combinadas seguirían siendo cíclicas; como resultado, el riesgo permanecería igual.

Sin embargo, una alternativa sería que usted adquiriera una fábrica de máquinas de coser, con un ciclo contrario, que tiene ventas bajas durante la expansión económica y ventas altas durante una recesión (cuando los consumidores están dispuestos a hacer su propia ropa).

La combinación con la fábrica de máquinas de coser, que tiene ventas con una correlación negativa, reduce el riesgo de la empresa. Un ejemplo numérico proporciona una mejor comprensión del funcionamiento de la correlación en el proceso de diversificación.

Fuente: Apuntes de Administración financiera de la UNIDEG