1. LA LÍNEA DE TIEMPO

- Corriente de flujos de efectivo: serie de flujos de efectivo que duran varios períodos.

- Línea de tiempo: representación lineal del tiempo de los flujos de efectivo esperados.

2. LAS TRES REGLAS DEL VIAJE EN EL TIEMPO

2.1 REGLA 1: COMPARACIÓN Y COMBINACIÓN DE VALORES

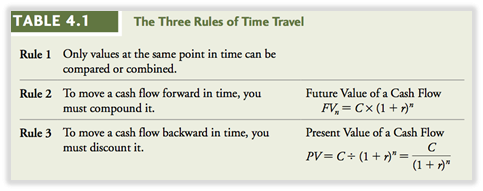

Solo es posible comparar o combinar valores en el mismo punto en el tiempo (ya que un dólar hoy no es equivalente a un dólar en un año) -> debe convertir los flujos de efectivo en las mismas unidades o moverlos al mismo punto en el tiempo.

2.2 REGLA 2: MOVER LOS FLUJOS DE EFECTIVO HACIA ADELANTE EN EL TIEMPO

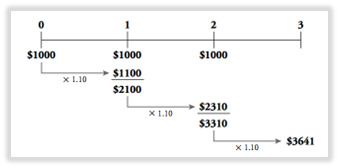

Capitalización: proceso de mover el valor o el flujo de efectivo hacia adelante en el tiempo; EJEMPLO: efectivo hoy * 1+r = efectivo en un año.

Valor del dinero en el tiempo: diferencia de valor entre el dinero de hoy y el dinero del futuro.

Interés compuesto: efecto de ganar interés sobre el interés (el interés después de un año se agrega al efectivo después de un año y se gana interés en el segundo año).

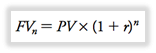

Valor futuro del flujo de caja: C * (1+ r)^ n.

2.3 REGLA 3: MOVIMIENTO DE FLUJOS DE EFECTIVO HACIA ATRÁS EN EL TIEMPO

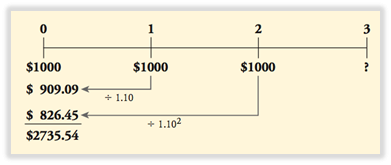

Descuento: proceso de mover valor o flujo de efectivo hacia atrás en el tiempo, EJEMPLO: efectivo en un año / 1+r = efectivo hoy.

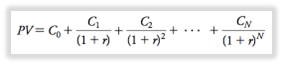

Valor presente del flujo de caja: C / (1+ r)^ n.

3. VALORACIÓN DE UN FLUJO DE EFECTIVO

Valor actual del flujo de efectivo: cantidad que necesita invertir hoy para generar el flujo de efectivo.

Valor futuro del flujo de efectivo:

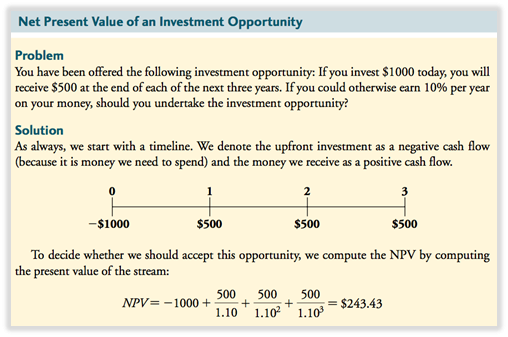

4. CÁLCULO DEL VALOR ACTUAL NETO

VAN = PB (beneficios – costos)

Los beneficios exceden los costos; ganando un extra de 243,43 que se puede gastar hoy (también: un préstamo de un monto de 1000+243,43 podría cubrirse con los flujos de efectivo que genera).

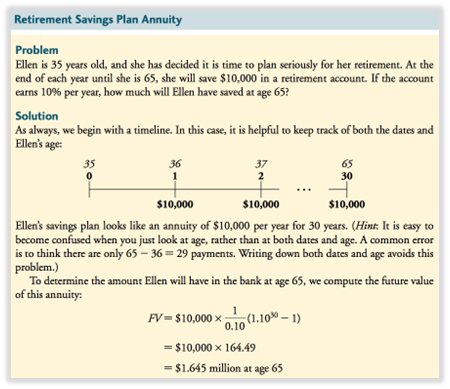

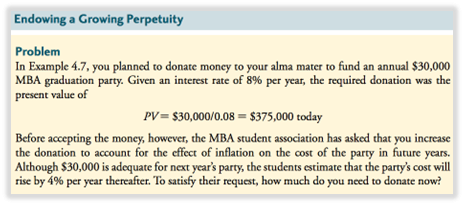

5. PERPETUIDADES Y ANUALIDADES

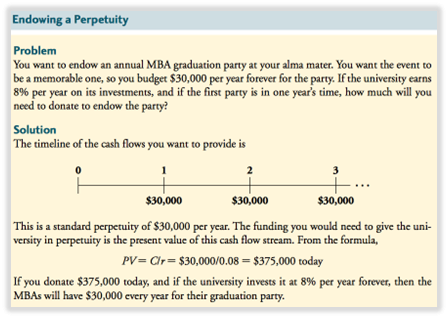

5.1 PERPETUIDADES

- Perpetuidad: corriente de flujos de efectivo iguales que ocurren a intervalos regulares y duran para siempre.

- Pago atrasado: el flujo de efectivo llega al final del período.

- Valor presente de la perpetuidad: PV (C a perpetuidad) = C/r.

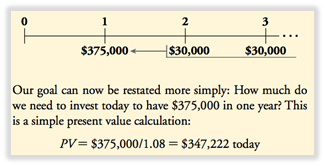

Error común

FALTA EL 1ER PERIODO no es posible aplicar la fórmula de perpetuidad directamente, es necesario comenzar desde el período uno en adelante.

Use PV = C/r en el año uno y vea lo que se necesita en el año 1 (375 000) y luego vea lo que se necesita en el año 0 (347 222).

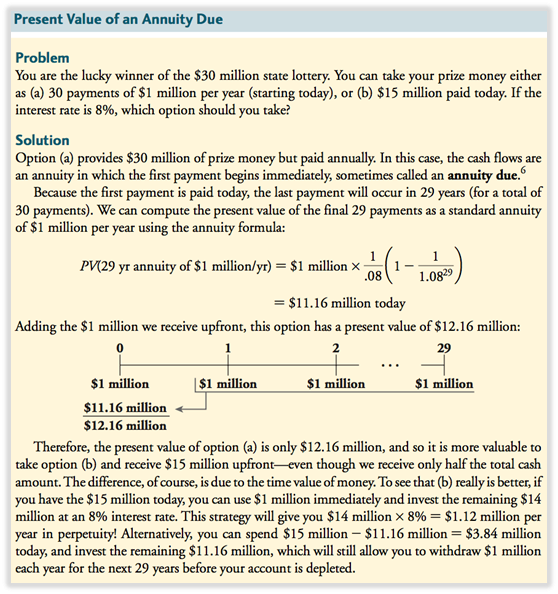

5.2 ANUALIDADES

Anualidad: flujo de N flujos de efectivo iguales pagados a intervalos regulares.

Diferencia de anualidad y perpetuidad: la anualidad finaliza después de un número fijo de pagos.

VALOR ACTUAL DE LA ANUALIDAD

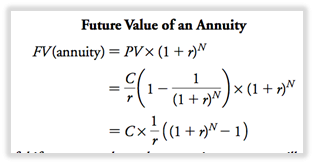

VALOR FUTURO DE LA ANUALIDAD

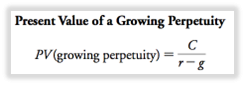

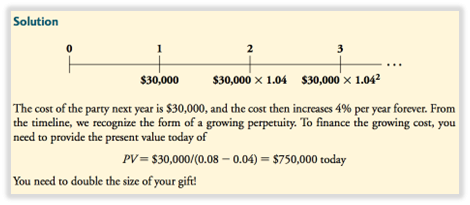

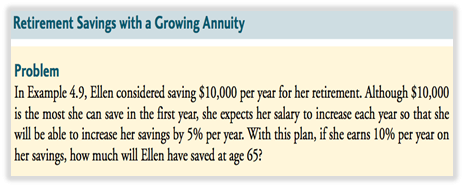

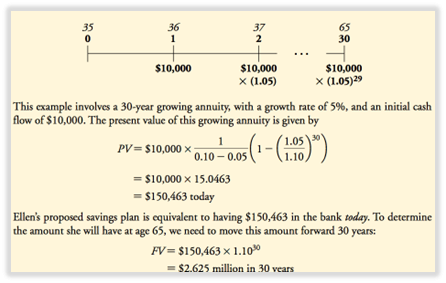

5.3 FLUJOS DE EFECTIVO CRECIENTES

PERPETUIDAD CRECIENTE

Perpetuidad creciente: flujo de flujos de efectivo que ocurren a intervalos regulares y crecen a una tasa constante para siempre.

El primer flujo de efectivo llega al final del primer período y el primer flujo de efectivo no crece; g<r.

Si el interés es del 5%, solo puede sacar P*(5%-2%) si quiere que la perpetuidad crezca un 2%.

ANUALIDAD CRECIENTE

Anualidad creciente: flujo de N flujos de efectivo crecientes, pagados a intervalos regulares.

- El primer efectivo no crece; último flujo de efectivo refleja solo N-1 períodos de crecimiento.

- Debido a que la anualidad solo tiene un número finito de términos, es posible: g>r.

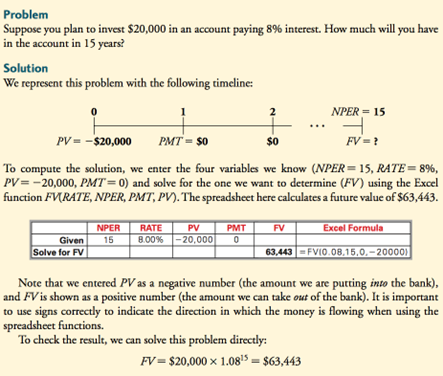

6. USO DE UNA HOJA DE CÁLCULO O CALCULADORA DE ANUALIDAD

Las hojas de cálculo y las calculadoras financieras usan 5 variables y 1 fórmula para calcular cada variable.

El valor presente de los pagos de anualidades PMT más el valor presente del pago final FV, más el monto inicial PV, tiene un valor presente neto de cero.

Hoja de cálculo de anualidades: permite calcular cualquiera de las cinco variables.

7. FLUJOS DE EFECTIVO NO ANUALES

Todas las herramientas se aplican al flujo de efectivo mensual siempre que: 1) la tasa de interés se especifique como tasa mensual 2) el número de períodos se exprese en meses.

FV = C * (1+ r)^ n r=tasa de interés mensual; n= número de meses

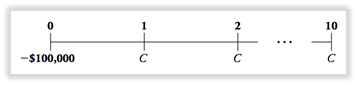

8. SOLUCIÓN DE LOS PAGOS EN EFECTIVO

A veces se conoce el PV o el FV, pero no los flujos de efectivo (p. ej., se conoce el préstamo, el monto prestado + la tasa de interés, pero no cuánto tiene que pagar cada año).

Utilizando la fórmula de la anualidad.

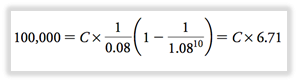

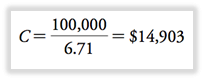

VALOR PRESENTE

Préstamo de 100.000 por 10 años con una tasa de interés del 8% -> resolver para C cuánto paga cada año.

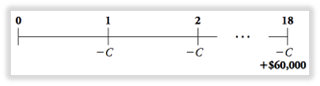

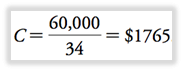

VALOR FUTURO

Quiero tener 60,000 después de 18 años con una tasa de interés del 7% -> resuelva para C cuánto seguro cada año.

9. LA TASA INTERNA DE RENTABILIDAD

Tasa interna de retorno: tasa de interés que iguala a cero el valor presente neto de los flujos de efectivo.

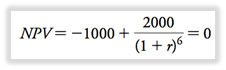

TIR CON DOS FLUJOS DE EFECTIVO

EJEMPLO: oportunidad de inversión que requiere 1000 hoy pero paga 2000 en seis años.

¿Qué tasa de interés se necesita para que el VAN sea cero?

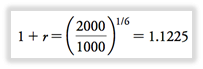

=

Invertir es como ganar un 12,25 % del dinero durante seis años.

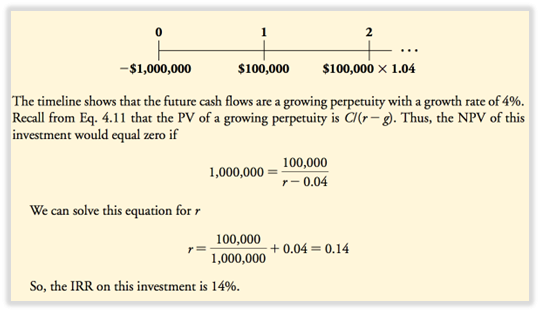

TIR PARA PERPETUIDAD CRECIENTE