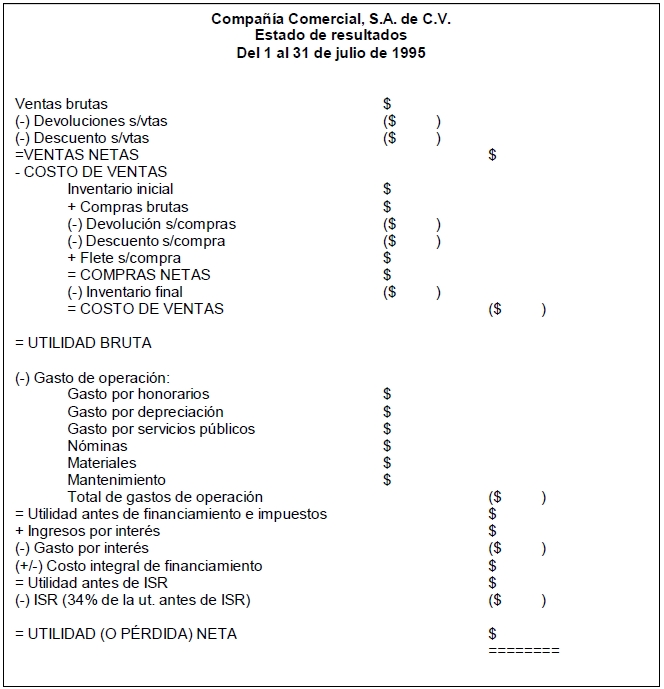

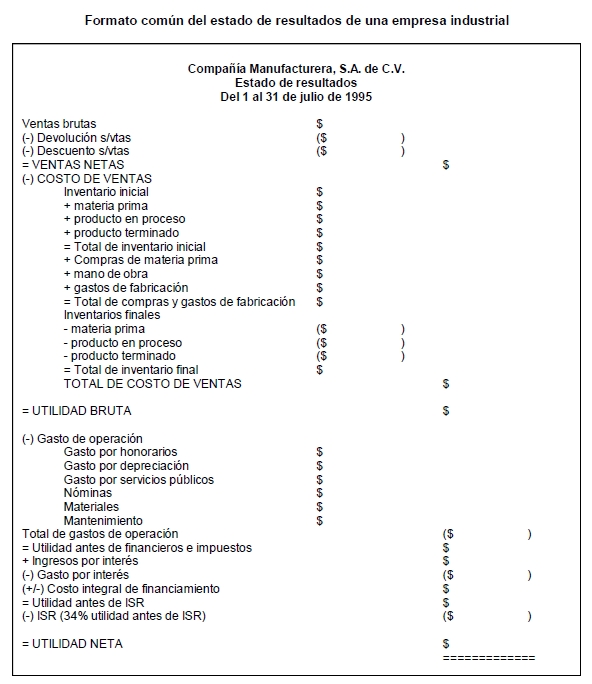

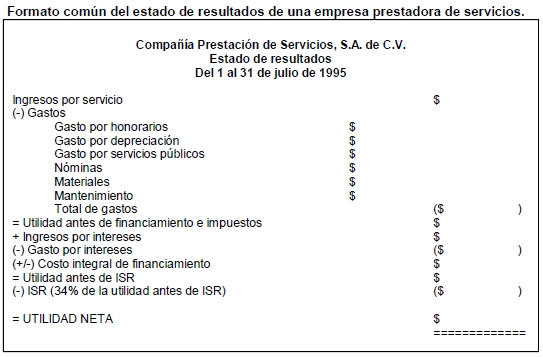

El estado de resultados se puede definir como el instrumento que usa la administración para reportar las operaciones que se realizan en la empresa en un periodo determinado; de esta manera, la ganancia (utilidad) o pérdida de la empresa, se obtiene restando los gastos y/o pérdidas a los ingresos y/o ganancias.

El estado de resultados puede ser calculado para cualquier tipo de empresa, lo que cambia de una a otra, son las cuentas que se incluyen; básicamente la diferencia en las cuentas presentadas en el estado de resultados es que en las compañías manufactureras y comercializadoras se maneja el costo de la mercancía que se vendió mientras que en las de servicios no.

A continuación se presentan ejemplos de formatos de estado de resultados para diferentes giros de empresa (comercial, industrial y de servicio), mismo que podrá ser utilizado como ejemplo al desarrollar el propio.

Formato común del estado de resultados de una empresa comercial

Fuente: Apunte de desarrollo de Microempresas de la Unideg