Los usuarios de los estados financieros contables tradicionales son externos de la entidad que informa. La administración interna es responsable de la elaboración de los estados financieros periódicos de una empresa, los cuales son utilizados principalmente para cumplir con la obligación de informar respecto a la administración de dicha empresa. Estos informes son de poca utilidad para el análisis interno y para la toma de decisiones.

El único fin de los estados financieros de uso externo es mostrar la posición financiera de la empresa en un momento determinado, así como los resultados de operación. Entre los principales usuarios de esta información se encuentran accionistas, acreedores, analistas financieros, bolsa de valores y gobierno entre otros.

Los informes generados por la contabilidad administrativa son utilizados por todos los miembros de la administración interna. El contenido y el enlace de los informes internos depende del nivel jerárquico de las personas a quienes van dirigidos y del propósito que se persigue para planear y controlar. Entre los principales usos de esta información tenemos el análisis del costo unitario, presupuesto para planear operaciones futuras, reporte de control por áreas y niveles de responsabilidad, reportes relevantes de costos y análisis de presupuestos de capital.

Los estados financieros externos contienen resúmenes totales monetarios que reflejan los saldos de todas las cuentas del libro mayor de una empresa. Antes de su registro en el libro mayor general, estas cantidades deben ser codificadas, ajustadas o transformadas adecuadamente, de conformidad con el sistema de contabilidad de partida doble. En cambio, el flujo de los datos contables internos no depende de la partida doble. Los datos pueden ser recopilados para segmentos pequeños o grandes de una organización y pueden ser expresados en unidades diferentes a la monetaria; esto significa, que este tipo de información debe tener mayor capacidad que la requerida por la información financiera.

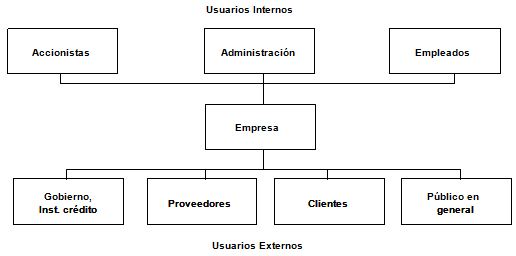

Accionistas: conocer y evaluar el riesgo y el retorno de su inversión. Administración: contar con informes para la planeación, el control y la toma de decisiones.

Empleados: conocer las utilidades que genera la empresa, así como las expectativas de desarrollo que tiene la empresa.

Autoridades Gubernamentales: recaudar los impuestos que genera la empresa, así como obtener información estadística necesaria para orientar las políticas macroeconómicas del país.

Fuente: Apuntes de Costos y presupuestos de la FCA de la UNAM