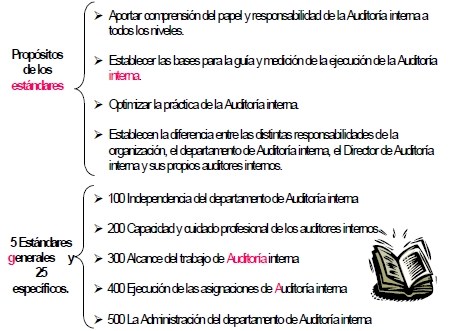

Cuadros sinópticos de estos estándares:

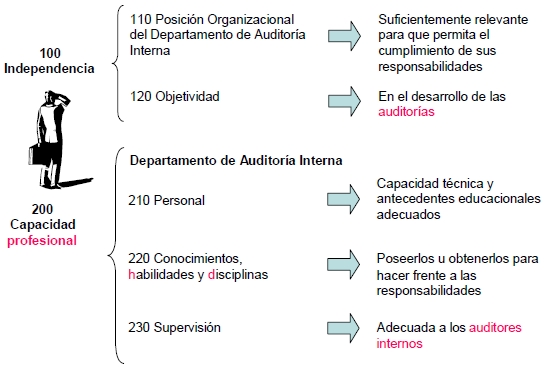

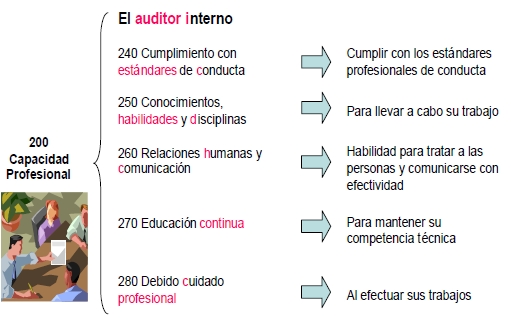

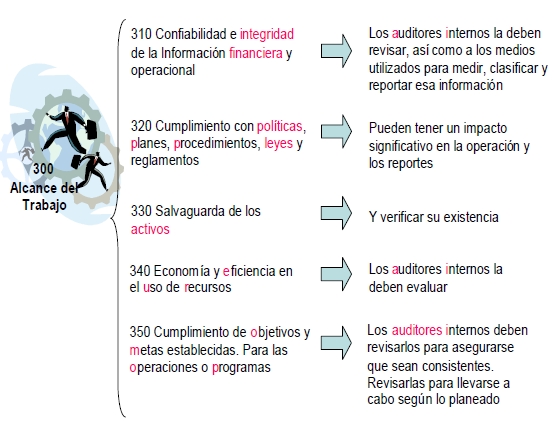

Estos abarcan primeramente lo que es la independencia del departamento respecto a la actividad revisada y la objetividad de los auditores internos, su capacidad y el cuidado profesional que deben observar, el alcance de su trabajo, la ejecución de las asignaciones y todo lo relacionado con la administración del departamento de Auditoría Interna.

Estándares generales y específicos para la práctica profesional de la Auditoría interna(IIA–International Professional Standards and Responsibilities Committee)1947.

Son una guía e instrumento de control para el uso adecuado de los servicios profesionales de un auditor interno y contemplan un prólogo, una introducción, un resumen general delos estándares específicos y cinco capítulos.

Resumen de los estándares generales y específicos para la práctica profesional de la Auditoría Interna

Fuente: Apuntes de Auditoria Interna de la FCA de la UNAM