Una empresa está financiada cuando ha pedido capital en préstamo para cubrir cualesquiera de sus necesidades económicas.

Si la empresa logra conseguir dinero barato en sus operaciones, es posible demostrar que esto le ayudará a elevar considerablemente el rendimiento sobre su inversión.

Debe entenderse por dinero barato los capitales pedidos en préstamo a tasas mucho más bajas que las vigentes en las instituciones bancarias.

La Ley del Impuesto sobre la Renta dice en su artículo 24, fracción VIII: «Son deducibles de impuestos los intereses pagados por capitales tomados en préstamo siempre que éstos se hayan invertido en los fines del negocio».

Esto implica que cuando se pide un préstamo, hay que saber hacer el tratamiento fiscal adecuado a los intereses y pago a principal, lo cual es un aspecto vital en el momento de realizar la evaluación económica.

Esto exige el conocimiento de métodos para calcular este tipo de pagos.

Cuando se pide un préstamo, existen cuatro formas generales de pagarlo. Se presentarán tanto los métodos de pago como las fórmulas que se utilizan en el cálculo de intereses y capital.

Supóngase el siguiente ejemplo: al iniciar sus operaciones, una empresa pide prestados $ 20,000,000 a una institución bancaria, a una tasa preferencial de interés de 36.5%, y le conceden un plazo de cinco años para cubrir el adeudo.

El interés que se paga se capitaliza anualmente sobre saldos insolutos. A continuación se presentan los cuatro métodos o formas generales sobre cómo cubrir el adeudo, así como la forma de calcular cada uno, tanto en lo referente al capital como a los intereses.

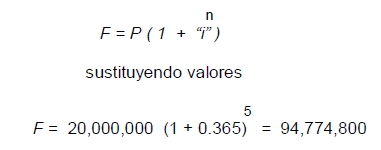

1. Pago de capital e intereses al final de los cinco años. En este caso es muy sencillo el cálculo, pues sólo aparecerá al final de ese periodo el pago de una suma total, que es: PAGO DE FIN DE AÑO = PAGO A PRINCIPAL + INTERESES.

Si se designa por F a esa suma futura por pagar, a P como la cantidad prestada u otorgada en el presente (tiempo cero); a «i» como el interés cargado al préstamo y a “n” como el número de periodos o años necesarios para cubrir el préstamo,la formula empleada es:

de esta suma, sólo $ 20,000,000 corresponden al pago de capital o principal y $ 74 774 800 al pago de intereses.

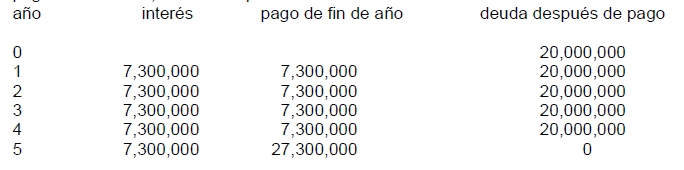

2. Pago de interés al final de cada año y de interés y todo el capital al final del quinto año. En este caso debe hacerse una sencilla tabla de pago de la deuda, donde se muestre el pago año con año, tanto de capital como de intereses:

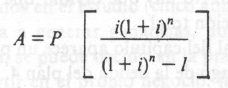

3. Pago de cantidades iguales al final de cada uno de los cinco años. Para hacer este cálculo primero es necesario determinar el monto de la cantidad igual que se pagará cada año. Para ello se emplea la fórmula

Donde A (anualidad) es el pago igual que se hace cada fin de año. Sustituyendo valores

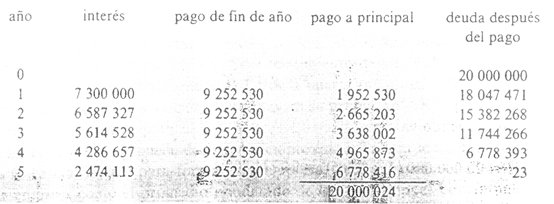

con esto se construye la tabla de pago de deuda para determinar que parte de A = 9 252 530 pagado cada año corresponde a capital e interés.

En la tabla anterior, los intereses se obtienen multiplicando por 0.365, que es la tasa de interés cobrado, por la columna de deuda después de pago del año anterior, es decir, por el saldo insoluto o deuda no pagada.

El pago de principal o de capital de obtiene restando a cada anualidad de $ 9 525 530 el pago de interés de ese mismo año.

Se observa que la suma del pago a principal de cada uno de los años es de $ 20 000 000, lo que significa que el resto pagado en todos los años es atribuible sólo a intereses.

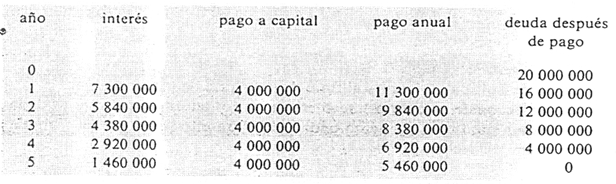

4. Pago de intereses y una parte proporcional del capital (20% cada año) al final de cada uno de los cinco años. En este caso, en la columna del pago hecho a principal aparecerá cada año la cantidad de cuatro millones, que es 20% de la deuda total.

Los intereses pagados serán sobre saldos insolutos

El método de pago que elija una empresa va a depender de la tasa interna de rendimiento que esté ganando. De hecho, para la institución financiera los cuatro planes son equivalentes, pues si alguno le representara una desventaja lo eliminaría de inmediato. No hay que olvidar que el pago de una deuda es sólo una parte de la operación total.

Fuente: Apunte Elaboración y evaluación de proyectos de la Unideg