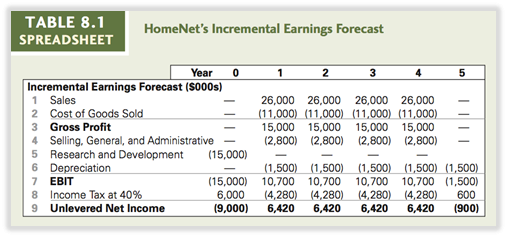

1. PRONÓSTICO DE GANANCIAS

Capital: analizar proyectos alternativos y decidir cuáles aceptar y luego enumerarlos.

Presupuesto de capital: lista de todos los proyectos e inversiones que una empresa planea realizar durante el próximo año.

1.1 PRONÓSTICO DE GANANCIAS INCREMENTALES

Ganancias incrementales: cantidad por la cual se espera que cambien las ganancias de una empresa como resultado de una decisión de inversión.

Tasa marginal del impuesto corporativo: tasa impositiva que la empresa paga sobre el dólar incremental de ingresos antes de impuestos IMPUESTO SOBRE LA RENTA = EBIT * TASA IMPOSITIVA.

- Las pérdidas fiscales pueden utilizarse como crédito cuando se debe a otra empresa, la empresa deberá menos Utilidad neta no apalancada: = EBIT * (1 – TASA IMPOSITIVA) = (ingresos – costos – depreciación) * (1 – t).

1.2 EFECTOS INDIRECTOS SOBRE LAS GANANCIAS INCREMENTALES

COSTOS DE OPORTUNIDAD

Costo de oportunidad: valor que el recurso utilizado en el proyecto actual podría haber proporcionado en su mejor uso alternativo.

- Incluso si el recurso está inactivo en este momento, la empresa podría optar por vender el activo -> entonces el precio de venta es OC.

EJEMPLO: la empresa usa un laboratorio que podría haberse alquilado durante los años 1 a 4 por 200 000 por año.

Las ganancias incrementales disminuyen en 200 000 * (1-40 %) = 120 000 después de impuestos porque el costo de oportunidad se pierde en la renta.

EXTERNALIDADES DEL PROYECTO

Externalidades del proyecto: efectos indirectos del proyecto que pueden aumentar o disminuir las ganancias de otras actividades comerciales de la empresa; ejemplo: canibalización.

Canibalización: las ventas de un nuevo producto desplazan las ventas de un producto existente.

EJEMPLO: el 25 % de las ventas de 100 000 unidades fueron de un enrutador antiguo con un precio de venta de 100; esta reducción en las ventas se debe a un nuevo proyecto. Las ventas disminuyen en un 25 % * 100 000 unidades * 100 $ por unidad = 2,5 millones. Los costos disminuyen en un 25 % * 100 000 unidades * 60 § por unidad = 1,5 millones (porque no se produce el enrutador antiguo).

1.3 COSTOS NO FUNDIDOS Y GANANCIAS INCREMENTALES

Costo irrecuperable: cualquier costo irrecuperable que se haya pagado o se pagará independientemente de la decisión de continuar o no con el proyecto.

- Los costos irrecuperables no son incrementales con respecto a la decisión actual y no deben incluirse en el análisis.

- Ejemplos de costos irrecuperables:

GASTOS GENERALES FIJOS

- Solo los gastos generales adicionales que surjan debido a la decisión deben incluirse como incrementales.

GASTOS ANTERIORES EN INVESTIGACIÓN Y DESARROLLO

EFECTOS COMPETITIVOS INEVITABLES

- Si las ventas disminuyeran de todos modos debido a los nuevos productos de los competidores, pérdida de ventas = costo irrecuperable.

1.4 COMPLEJIDADES DEL MUNDO REAL

- A menudo, las ventas de productos (especialmente los nuevos) difieren cada año.

- El precio de venta promedio y el costo de producción de un producto cambiarán con el tiempo (a menudo debido a la inflación, la tecnología, la competencia).

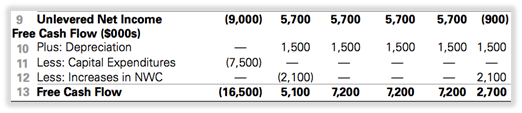

2. DETERMINACIÓN DEL FLUJO DE EFECTIVO LIBRE Y EL VAN

- Las ganancias son una medida contable del desempeño de la empresa y no se pueden usar para comprar bienes, pagar a los empleados, financiar inversiones o pagar dividendos a los accionistas. Para esto: la empresa necesita efectivo.

- Para evaluar la decisión de presupuesto de capital, debemos determinar las consecuencias para el efectivo disponible de la empresa.

Flujo de efectivo libre: efecto incremental de un proyecto sobre el efectivo disponible de la empresa.

2.1 CÁLCULO DEL FLUJO DE EFECTIVO LIBRE DE LAS GANANCIAS

GASTOS DE CAPITAL Y DEPRECIACIÓN

- Gasto de depreciación = no salida de efectivo -> no incluido en el pronóstico de flujo de efectivo y, por lo tanto, se vuelve a agregar.

- Gasto de capital real para PPE = flujo de salida de efectivo en el año 0 -> restado.

- Cualquier aumento en el capital de trabajo neto representa una inversión que reduce el efectivo disponible para la empresa y, por lo tanto, reduce el flujo de efectivo libre.

AUMENTO/CAMBIOS EN NWC = NWC ESTE AÑO – NWC EL AÑO PASADO

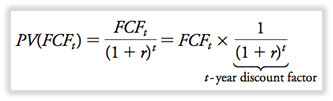

2.2 CÁLCULO DIRECTO DEL FLUJO DE EFECTIVO LIBRE

- Primero se deduce la depreciación, luego se vuelve a sumar después de impuestos para asegurarse de que la deducción reduzca el ingreso imponible.

Se puede reescribir como:

Escudo fiscal de depreciación: término T * depreciación; ahorros fiscales que resultan de deducir la depreciación; tiene un impacto positivo en el flujo de caja libre.

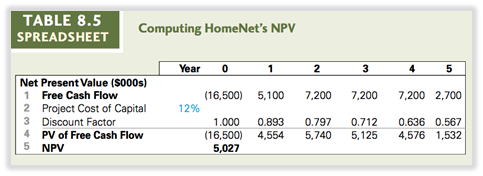

2.3 CÁLCULO DEL VAN

Tomar el proyecto es equivalente a tener 5,027 extra en efectivo en el banco hoy.

3. ELEGIR ENTRE ALTERNATIVAS

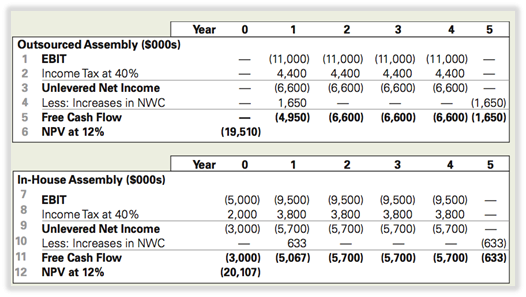

- Al elegir entre, por ejemplo, alternativas de producción, las empresas pueden tomar la mejor decisión calculando primero los flujos de efectivo libres asociados con cada alternativa y luego eligiendo la alternativa con el VAN más alto.

3.1 EVALUACIÓN DE ALTERNATIVAS DE FABRICACIÓN

- Al comparar alternativas, solo se deben incluir los flujos de efectivo que difieren entre ellos.

- Diferencia en EBIT debido a diferentes costos -> lo que conduce a diferentes ingresos netos.

- Para comparar los flujos de efectivo libres para cada uno, necesitamos ajustar sus diferentes capitales netos de trabajo.

Comparar los flujos de caja libres de cada uno calculando su VAN al 12 % del costo de capital = ambos negativos, ya que solo se evalúa el costo de producción, pero la subcontratación proporciona un mejor resultado.

4. AJUSTES ADICIONALES AL FLUJO DE EFECTIVO LIBRE

- Hay una serie de complicaciones que pueden surgir al estimar el flujo de caja libre del proyecto.

OTROS ARTÍCULOS NO EFECTIVO

- Otros elementos no monetarios que aparecen como parte de las ganancias incrementales no deben incluirse en el flujo de caja libre del proyecto; La empresa debe incluir solo los ingresos o gastos reales en efectivo.

CRONOGRAMA DE LOS FLUJOS DE EFECTIVO

- Los flujos de efectivo se distribuirán a lo largo del año y se pueden pronosticar trimestralmente, mensualmente, etc.

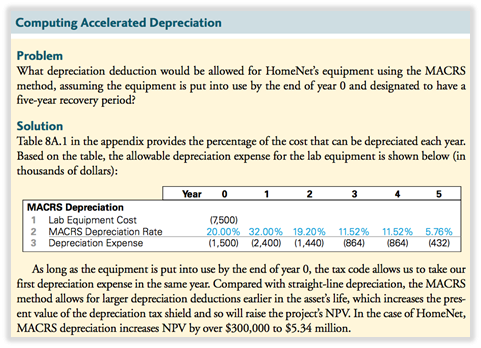

DEPRECIACIÓN ACELERADA

- La empresa intenta utilizar el método de depreciación más acelerado para acelerar el ahorro fiscal y aumentar su valor presente.

Depreciación MACRS: sistema de recuperación acelerada de costos modificado; hace que la empresa clasifique los activos según el período de recuperación; según el período de recuperación, una tabla de depreciación MACRS asigna la fracción del precio de compra que la empresa puede recuperar cada año.

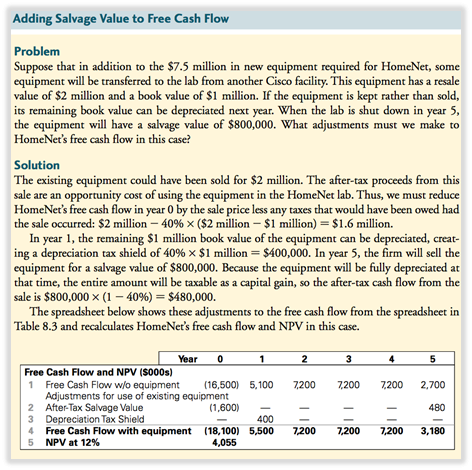

VALOR DE LIQUIDACIÓN O SALVAMENTO

- En el cálculo del flujo de caja libre, se incluye el valor de liquidación de cualquier activo y se grava la ganancia por la venta

GANANCIA EN VENTA = PRECIO DE VENTA – SALDO CONTABLE

VALOR CONTABLE = PRECIO DE COMPRA – DEPRECIACIÓN ACUMULADA

DESPUÉS DEL FLUJO DE EFECTIVO DEL TAC DE LA VENTA DE ACTIVOS = PRECIO DE VENTA – (TASA IMPOSITIVA * GANANCIA EN LA VENTA)

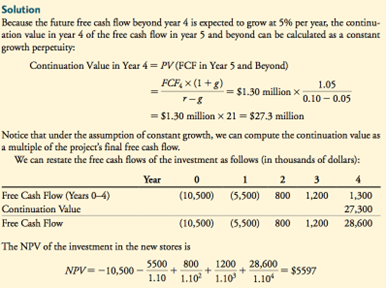

VALOR TERMINAL O DE CONTINUACIÓN

- A veces, la empresa pronostica explícitamente el flujo de caja libre en un horizonte más corto que el horizonte completo del proyecto (p. ej., para un proyecto con vida indefinida).

- Se estima el valor del flujo de caja libre restante más allá del horizonte de pronóstico y se agrega el valor terminal.

Valor terminal o de continuación: flujo de caja único al final del horizonte previsto.

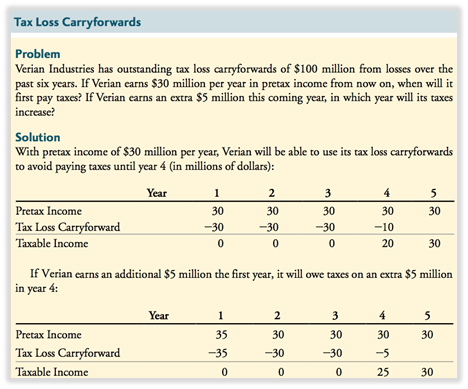

TRASLADO DE PÉRDIDAS FISCALES

Pérdidas fiscales transferibles / transferibles : características adicionales del código tributario que permiten a las corporaciones tomar pérdidas durante un año en curso y compensarlas con ganancias en años cercanos.

- Las empresas pueden arrastrar pérdidas durante dos años y arrastrar pérdidas durante 20 años.

- Cuando la empresa tiene pérdidas fiscales acumulables , las ganancias fiscales actuales se retrasarán hasta que se agoten las transferencias a plazo -> esto reduce el valor actual del impacto tac.

5. ANÁLISIS DEL PROYECTO

- La parte más difícil del presupuesto de capital: decidir cómo estimar el flujo de caja y el costo de capital.

Métodos que evalúan la importancia de la incertidumbre de esas estimaciones e identifican los generadores de valor:

5.1 ANÁLISIS DEL EQUILIBRIO

Nivel de equilibrio: nivel para el cual la inversión tiene un VAN de cero; nivel de uso frecuente: TIR.

- La TIR muestra qué tan alto puede ser el verdadero costo de capital para que el proyecto aún tenga un VAN positivo.

Análisis de punto de equilibrio: calcula el valor en el que el VAN es cero para cada parámetro, como el nivel de ventas, el precio, el costo de los bienes, el costo de capital, etc.

- Se consideran otras nociones contables de punto de equilibrio, como el punto de equilibrio EBIT.

EBIT break-even: nivel de ventas para el cual el EBIT del proyecto es cero.

5.2 ANÁLISIS DE SENSIBILIDAD

Análisis de sensibilidad: divide el cálculo del VAN en los supuestos que lo componen y muestra cómo varía el VAN a medida que cambian los supuestos subyacentes.

- Nos permite explorar los efectos del error en nuestras estimaciones de NPV para el proyecto y da sentido a los supuestos y aspectos que son más críticos al administrar el proyecto.

- Se muestran los escenarios del peor y mejor caso y los controladores con el rango más amplio son los que tienen la mayor incertidumbre.

5.3 ANÁLISIS DE ESCENARIOS

Análisis de escenario: considera el efecto sobre el VAN de cambiar múltiples parámetros del proyecto (por ejemplo: combinación de precio y ventas y su efecto sobre el VAN).

- Permite ver la mejor combinación de parámetros del proyecto para lograr el VAN más alto.