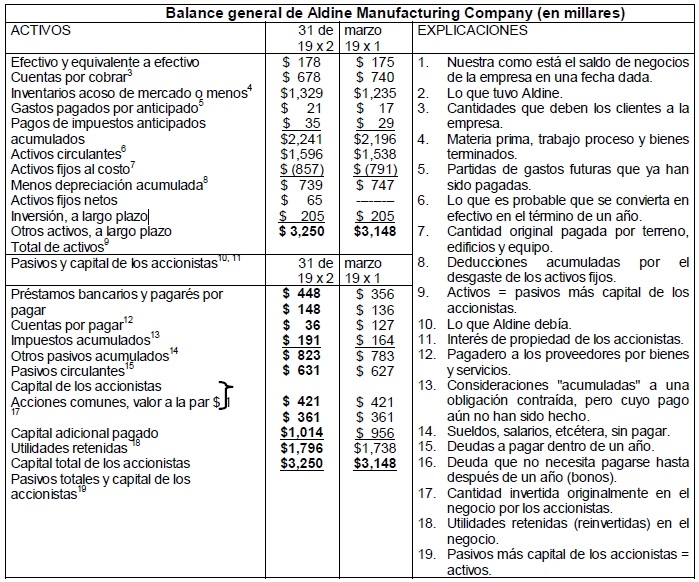

La tabla muestra el balance general de Aldine Manufacturing Company para los años fiscales terminados el 31 de marzo de 19 X 2 y el 31 de marzo de 19 X 1.

Los activos se relacionan en la sección superior de acuerdo con su grado relativo de liquidez (esto es, su cercanía al efectivo).

El efectivo y los equivalentes a efectivo son los activos más líquidos y aparecen primero. Entre más apartado esté un activo del efectivo, menor liquidez tendrá. Las cuentas por cobrar están a un paso del efectivo, mi entras que los inventarios están a dos.

Las cuentas por cobrar representan adeudos de los clientes que se deben convertir en efectivo dentro de un determinado periodo de facturación, por lo general, de 30 a 60 días. Por otra parte, los inventarios se usan en la elaboración de un producto.

Primero es necesario vender el producto y obtener una cuenta por cobrar antes de poder pasar al siguiente paso y convertirlo en efectivo. Puesto que los activos fijos, las inversiones a largo plazo y otros activos a largo plazo son los menos líquidos, aparecen en último lugar.

La sección inferior de la tabla muestra los pasivos y el capital en acciones comunes de los accionistas de la empresa. Estas partidas se ordenan de acuerdo con la cercanía con que es probable que se paguen.

Todos los pasivos circulantes son pagaderos dentro de 1 año, mientras que los pasivos a largo plazo son pagaderos en un tiempo mayor a un año.

El capital social sólo se pagará a través de dividendos normales y quizá con un dividendo de liquidación final. El capital de los accionistas, o capital contable como se le conoce, consta de varias subcategorías.

Las acciones comunes (a la par) y el capital adicional pagado, representan la cantidad total de dinero pagado a la empresa a cambio de acciones comunes. Normalmente se asigna un valor a la par de la acción.

En este caso el valor nominal es $1 por acción, lo cual significa que el 31 de marzo de 19 X 2 existían 421,000 acciones comunes en circulación.

La sección de capital pagado es el exceso de dinero pagado por las acciones por encima de su valor par. Por ejemplo, si la empresa fuera a vender una acción adicional en $6 habría un aumento de $1 en la sección de acciones comunes y un aumento de $5 en la sección de capital adicional pagado.

Las utilidades retenidas representan las utilidades acumuladas después de dividendos de una empresa desde su comienzo; así, son utilidades que han sido retenidas (o reinvertidas) en la empresa.

Es común escuchar a la gente decir que una empresa paga dividendos «a partir de las utilidades retenidas».

Incorrecto. Una empresa paga dividendos a partir del «efectivo», mientras incurre en una reducción correspondiente en la cuenta de las utilidades retenidas.

Las utilidades retenidas no son un caudal de efectivo (o de cualquier otro activo), sino simplemente una partida contable que se utiliza para describir una fuente de financiamiento para los activos de la empresa.

En la tabla se observa que el total de los activos es igual al total de los pasivos más el capital contable. Ciertamente, ésta es una identidad contable.

También de esto se deriva que los activos menos los pasivos equivalen al capital contable. En su mayor parte los pasivos de una empresa se conocen con certidumbre. La mayor parte de las interrogantes contables relacionadas con el balance general tienen que ver con los números asignados a los activos.

Hemos de recordar que las cifras son números contab les comparados con los estimados del valor económico de los activos.

El valor de los activos fijos se basa en sus costos reales (históricos) no sobre lo que costarían en la actualidad (el costo de reposición).

Los inventarios se valúan de la misma forma. La cifra de cuentas por cobrar implica que todas estas partidas por cobrar serán cobradas, pero quizá éste no sea el caso.

A menudo es necesario ir más allá de las cifras presentadas con el fin de analizar de manera adecuada la situación financiera de la empresa.

De acuerdo con el análisis, la cifra del capital contable que aparece en el estado financiero, que es un residuo, puede ser o no una aproximación al verdadero capital contable de la empresa para los accionistas.

Fuente: Apuntes de Administración financiera de la UNIDEG