La elección del momento oportuno de los flujos de efectivo tiene consecuencias económicas importantes, ya que las empresas y los inversionistas siempre pueden encontrar oportunidades para obtener tasas positivas de rendimiento sobre sus fondos.

Para tener una perspectiva a largo plazo de la empresa, el gerente de finanzas debe reconocer en forma explícita el valor del dinero en el tiempo.

Se inicia el estudio sobre el valor en el tiempo en las finanzas tomando en consideración las dos perspectivas comunes de este concepto (el valor futuro y el valor presente) y los apoyos de cálculo que se emplean comúnmente para facilitar la aplicación del valor en el tiempo.

Valor presente y futuro

Los valores y las decisiones financieras se evalúan mediante técnicas del valor presente o del valor futuro. Aunque estas técnicas, cuando se aplican correctamente, dan como resultado las mismas decisiones, consideran la decisión de modo diferente.

Las técnicas del valor futuro se usan para calcular valores futuros, que se miden comúnmente al final de la vida de un proyecto, y las técnicas del valor presente se emplean para estimar valores presentes, que se miden al inicio de la vida de un proyecto (tiempo cero).

El valor futuro es efectivo que se recibirá en una fecha futura determinada y el valor presente es efectivo disponible hoy mismo.

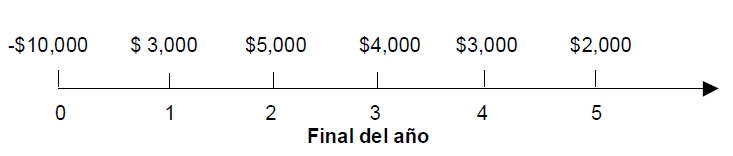

Se utiliza una línea de tiempo para representar los flujos de efectivo relacionados con una inversión específica. Una línea de tiempo es una línea horizontal en la que el momento cero se ubica en el extremo izquierdo y los periodos futuros se registran de izquierda a derecha.

La figura ilustración de una línea de tiempo que abarca cinco periodos (años en este caso). El flujo de efectivo que ocurre en el momento cero y al final de cada año se presentan por arriba de la línea; los valores negativos representan salidas de efectivo ($10,000 en el momento cero) y los valores positivos representan entradas de efectivo ($3,000 de entrada al final del primer año, $5,000 de entrada al final del segundo año, etcétera).

Puesto que el dinero posee un valor en el tiempo, los flujos de efectivo relacionados con una inversión, deben medirse en el mismo punto en el tiempo. Por lo general, este punto corresponde al final o al inicio de la vida de la inversión.

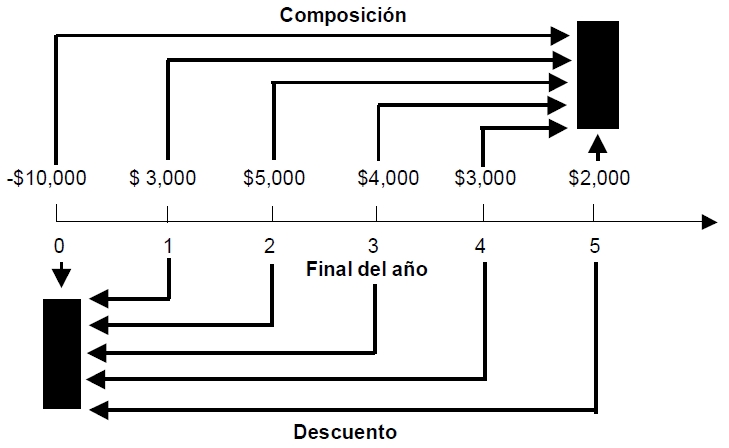

La técnica del valor futuro utiliza la composición para calcular el valor futuro de cada flujo de efectivo al final de la vida de la inversión y después los suma para determinar el valor futuro de la inversión.

La ilustración de este enfoque por arriba de la línea de tiempo y muestra que el valor futuro de cada flujo de efectivo se mide al final de los cinco años de la vida de la inversión.

Por otro lado, la técnica del valor presente usa el descuento para calcular el valor presente de cada flujo de efectivo en el momento cero y después los suma para determinar el valor de la inversión el día de hoy.

La figura exhibe la aplicación de este enfoque por debajo de la línea de tiempo. Este capítulo abordará más adelante el significado y la mecánica tanto de la composición para calcular el valor futuro como del descuento para determinar el valor presente.

Aunque los valores presente y futuro dan como resultado las mismas decisiones, los gerentes de finanzas se basan principalmente en las técnicas del valor presente, porque toman decisiones en el momento cero.

Fuente: Apuntes de Administración financiera de la UNIDEG