Método de Razones Financieras.

Pueden existir las razones financieras normales o estándar.

En este apartado se hará referencia a las razones financieras que tienen relación con los inventarios, a que los resultados darán una idea de lo que sucede en su administración y a que decisiones se deben implementar.

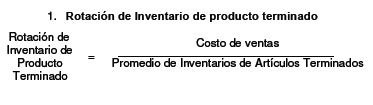

El resultado obtenido en esta razón indica el número de vueltas que sufrieron las existencias de productos terminados durante el periodo de revisión.

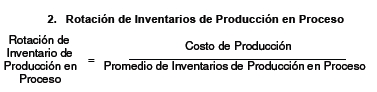

Al igual que la razón financiera anterior, el resultado muestra la rotación que se ha logrado en los productos en proceso (para determinar los artículos que están en proceso se aplica la técnica de Producción Equivalente, que consiste en convertir a productos terminados la producción en proceso, en proporción al nivel de acabado que se tiene)

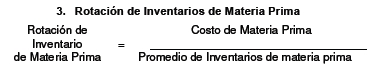

Con el resultado se obtiene la rotación de los productos de materias primas que ha tenido la empresa.

Las razones anteriores permiten identificar cada cuando se logra rotar al inventario, además de permitir a la empresa detectar mercancía de lento movimiento, que puede resultar dañada o convertirse en obsoleta, y a la administración le da herramientas para que sepa qué productos no conviene comprar en base al tiempo que se lleva desplazarlos.

Fuente: Apuntes de Planeación teoría y estragia dela FCA de la UNAM