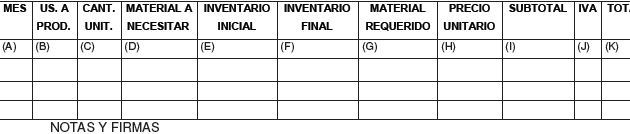

Nombre de la empresa

Cédula analítica de compras de Material directo

Periodo enero-diciembre

Cifras en pesos

Producto X material

(A) Mes que correspondiente.

(B) Unidades por producir.

(C) Sólo el material directo requerido por unidad.

(D) Se obtiene multiplicando los puntos B y C.

(E) En caso de que exista inventario anterior.

(F) Es el inventario que se tiene de reserva para seguir trabajando.

(G) Se obtiene con siguiente operación: D-E+F.

(H) El dato se extrae del catálogo de proveedores.

(I) Cantidad sin impuesto.

(J) Impuesto correspondiente al material.

(K) Suma de los puntos I y J.

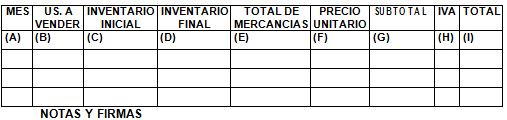

Para el caso de las comercializadoras, en vez de material, se anotan las mercancías compradas usando el mismo formato.

Nombre de la empresa

Cédula analítica de compras de mercancías

Periodo enero-diciembre

Cifras en pesos

Mercancía

(A) Mes que correspondiente.

(B) Unidades por vender.

(C) En caso de que exista inventario anterior.

(D) Es el inventario que se tiene de reserva para seguir trabajando.

(E) Se obtiene con siguiente operación: B+C-D.

(F) El dato se extrae del catálogo de proveedores.

(G) Cantidad sin impuesto.

(H) Impuesto correspondiente al material.

(I) Suma de los puntos G y H.

Fuente: Apuntes de Costos y presupuestos de la FCA de la UNAM