– Definir principios básicos que representen el ejercicio de la Auditoría Interna tal como éste debería ser.

– Proveer un marco para ejercer y promover un amplio rango de actividades de Auditoría Interna de valor añadido.

– Establecer las bases para evaluar el desempeño de la Auditoría Interna.

– Fomentar la mejora en los procesos y operaciones de la organización.

Tipos de Servicios

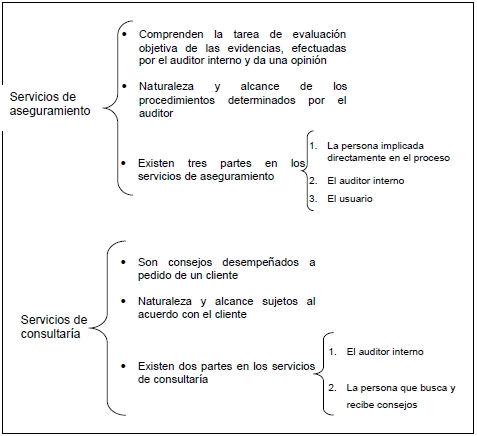

¿Qué comprenden los servicios de aseguramiento?, pues bien, estos servicios comprenden la tarea de evaluación objetiva de las evidencias, efectuada por los auditores internos, para proporcionar una opinión o conclusión independiente respecto de un proceso, sistema u otro asunto.

La naturaleza y el alcance del trabajo de aseguramiento están determinados por el auditor interno.

Por lo general, existen tres partes en los servicios de aseguramiento:

1) La persona o grupo directamente implicado en el proceso, sistema u otro asunto, es decir el dueño del proceso.

2) La persona o grupo que realiza la evaluación, es decir, el auditor interno.

3) La persona o grupo que utiliza la evaluación, es decir, el usuario.

¿En qué consisten los servicios de consultoría? Los servicios de consultoría son por naturaleza consejos, y son desempeñados, por lo general, a pedido de un cliente. La naturaleza y el alcance del trabajo de consultoría está sujeto al acuerdo efectuado con el cliente.

Por lo general, existen dos partes en los servicios de consultoría:

1. La persona o grupo que ofrece el consejo, es decir, el auditor interno, y

2. La persona o grupo que busca y recibe el consejo, es decir, el cliente del trabajo. Cuando desempeña servicios de consultoría, el auditor interno debe mantener la objetividad y no asumir responsabilidades de gestión.

Fuente: Apuntes de Auditoria Interna de la FCA de la UNAM

Servicios de consultaría

Son consejos desempeñados a pedido de un cliente

Naturaleza y alcance sujetos al acuerdo con el cliente