1. VAN Y PROYECTOS INDEPENDIENTES

Regla de inversión del VAN: al tomar una decisión de inversión, tomar la alternativa con el VAN más alto; elegir esta alternativa es equivalente a recibir su VAN en efectivo hoy.

1.1 EL PERFIL VAN Y LA TIR

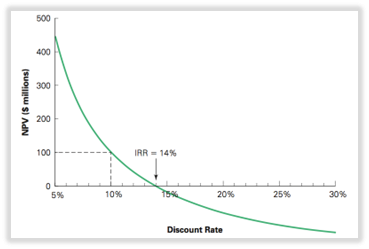

- Perfil de VAN: gráfico del VAN del proyecto sobre el rango de tasas de descuento.

- Aquí: el VAN es positivo solo para tasas de descuento inferiores al 14 % (la TIR).

- Aquí: dado un costo de capital del 10 %, el proyecto tiene un VAN positivo de 100 millones.

La diferencia entre el costo de capital y la TIR es el máximo error de estimación en el costo de capital que puede existir sin alterar la decisión original.

2. LA TASA INTERNA DE RENTABILIDAD

Regla de inversión de la TIR: aprovechar cualquier oportunidad de inversión en la que la TIR supere el costo de oportunidad del capital; rechazar cualquier oportunidad cuya TIR sea menor que el costo de oportunidad del capital.

- La regla de inversión de la TIR puede no dar respuestas correctas en todas las situaciones, no siempre coincide con la regla de inversión del VAN.

- Solo se garantiza que la TIR funcione para un proyecto independiente si todos los flujos de efectivo negativos del proyecto preceden a sus flujos de efectivo positivos.

2.1 ERROR 1: INVERSIONES RETRASADAS

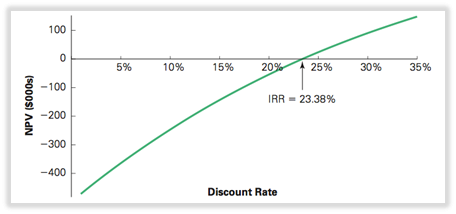

- Cuando los beneficios de una inversión ocurren antes que los costos, el VAN es una función creciente de la tasa de descuento y la TIR falla.

- Aquí: la TIR dice que se tomen todas las inversiones por debajo del 10 %, pero eso significaría un VAN negativo.

- La TIR y el VAN dan recomendaciones opuestas porque si los beneficios ocurren antes que los costos (si la empresa recibe un pago por adelantado), la TIR actúa como la tasa que paga la empresa por el efectivo recibido y la regla óptima es pedir dinero prestado siempre que sea menor que el costo de capital = al revés.

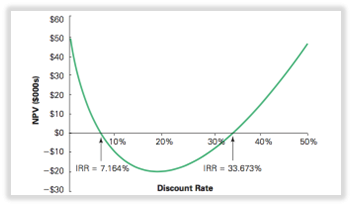

- La oferta solo debe aceptarse si el costo de capital es inferior a 7,164 o superior a 33,673 -> debe confiar en la regla NPV o elegir un porcentaje fuera del rango como aquí.

2.3 ERROR 3: TIR INEXISTENTE

- Cuando no existe una TIR (debido al tipo de flujos de efectivo), no hay una tasa de descuento que haga que el VAN sea igual a cero = la TIR no proporciona una guía.

3. LA REGLA DE REEMBOLSO

Regla de inversión de recuperación: solo debe aceptar un proyecto si sus flujos de efectivo reembolsan su inversión inicial dentro de un período preestablecido.

1. Calcular el período de recuperación: cantidad de tiempo que se tarda en recuperar la inversión inicial.

2. Aceptar el proyecto si el período de recuperación es menor que la cantidad de tiempo preestablecida.

3.1 ERRORES DE LA REGLA DE RETORNO

- La regla de recuperación no es tan confiable como el VPN porque 1) ignora el costo de capital del proyecto y el valor del dinero en el tiempo 2) ignora los flujos de efectivo después del período de recuperación 3) se basa en un criterio de decisión ad hoc (número de años como período de recuperación).

- Las empresas aún lo usan para decisiones de inversión pequeñas porque el costo de tomar una decisión incorrecta podría no ser lo suficientemente grande como para justificar el tiempo y el costo necesarios para calcular el VAN.

4. ELEGIR ENTRE PROYECTOS

Inversiones mutuamente excluyentes: inversiones que nos excluyen de los demás cuando las elegimos.

4.1 REGLA DEL VAN E INVERSIONES MUTUAMENTE EXCLUSIVAS

- Cuando las inversiones son mutuamente excluyentes, debemos determinar sus VPN, clasificarlas y elegir las más altas.

4.2 REGLA TIR E INVERSIONES MUTUAMENTE EXCLUSIVAS

- Cuando los proyectos difieren en la escala de inversión, el momento de los flujos de efectivo, el riesgo -> no se puede usar la TIR.

DIFERENCIAS DE ESCALA

- Debido a que TIR significa rendimiento, no puede decir cuánto valor se creará sin conocer la escala de inversión = realmente depende de la inversión.

EJ: en términos de TIR, el 500 % de rendimiento de 1 $ suena más prometedor, el 20 % de rendimiento de 1 millón, porque el TIR de 500 es mayor. PERO: el rendimiento de 1 millón es mucho mayor porque la inversión es mayor.

DIFERENCIAS DE TIEMPO

- Incluso si las TIR son las mismas: obtener un rendimiento es mucho más valioso si lo obtiene durante varios años que si lo obtiene solo durante unos pocos días (diferencia de horizonte temporal).

- El horizonte de tiempo uniforme es el mismo: el patrón de los flujos de efectivo a lo largo del tiempo puede diferir debido a las diferentes tasas de crecimiento (tasa de crecimiento más alta = VAN más alto = pero TIR más baja) -> flujos de efectivo iniciales más bajos pero flujos de efectivo más altos a largo plazo.

DIFERENCIAS EN RIESGO

- Al comparar las TIR, también se debe comparar el costo de capital -> mayor costo de capital = mayor riesgo.

- La TIR es más atractiva para la inversión que tiene un menor costo de capital.

4.3 LA TIR INCREMENTAL

TIR incremental: TIR de los flujos de efectivo incrementales que resultarían de reemplazar un proyecto por otro; nos dice la tasa de descuento a la que se vuelve rentable cambiar de uno a otro • alternativa a comparar 2 proyectos directamente.

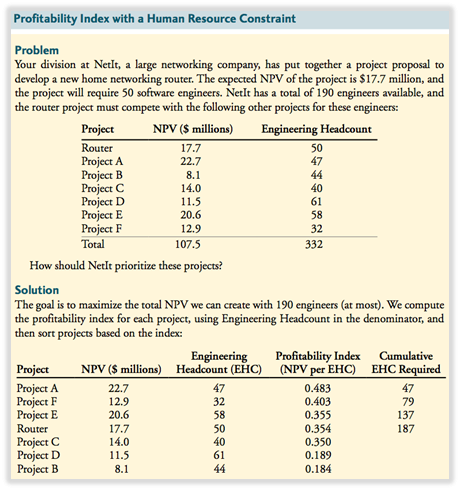

5. SELECCIÓN DE PROYECTOS CON LIMITACIONES DE RECURSOS

- A menudo hay limitaciones en los proyectos que una empresa puede asumir debido a las restricciones.

5.1 EVALUACIÓN DE PROYECTOS CON DIFERENTES NECESIDADES DE RECURSOS

- Diferentes proyectos demandan diferentes cantidades de recursos escasos, si hay una oferta fija del recurso, la empresa debe elegir el mejor conjunto de inversiones que puede hacer dados los recursos disponibles.

Índice de rentabilidad: mida el «beneficio de su inversión»: el valor creado en términos de VAN por unidad de recurso consumido.

ÍNDICE DE RENTABILIDAD = VAN / RECURSO CONSUMIDO

- Para maximizar el VAN dentro de la restricción de 190 ingenieros, la empresa debe elegir los primeros 4 proyectos de la lista.

- Si la empresa puede reclutar y capacitar a nuevos ingenieros a un costo de menos de 350 000 por ingeniero, la empresa debe emprender el proyecto C.

5.2 DOS CONDICIONES PARA EL ÍNDICE DE RENTABILIDAD

- Conjunto de proyectos tomados siguiendo la clasificación del índice agotan completamente el recurso.

- Solo hay una única restricción de recursos relevante.