De la información obtenida se presentación de los estados financieros proyectados, así como de los presupuestos que se hacen de cada área en particular.

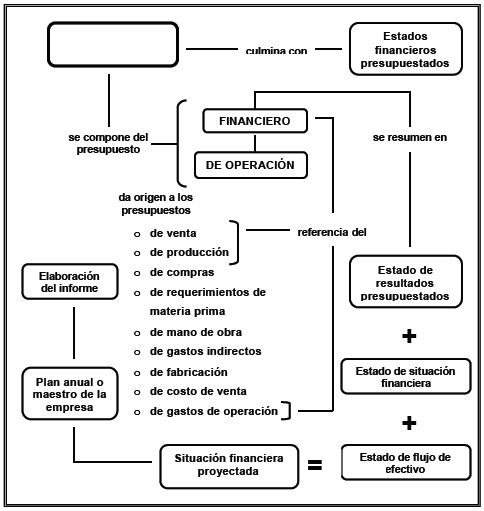

El presupuesto maestro está constituido por dos presupuestos: el de operación y el financiero.

El presupuesto de operación se refiere propiamente a las actividades de producir, vender y administrar una organización, siendo que a través de éstas una empresa realiza su misión de ofrecer productos o servicios a la sociedad. Dichas actividades dan origen a los presupuestos de ventas, de producción, de compras, de requerimientos de materia prima, de mano de obra, de gastos indirectos de fabricación, de costo de venta y de gastos de operación.

Éstos, a su vez, se resumen en un reporte que permita a la administración conocer hacia dónde se dirigirán los esfuerzos de la compañía, lo cual se logra a través del estado de resultados presupuestado.

El plan maestro debe culminar con la elaboración de los estados financieros presupuestados, que son el reflejo del lugar en donde la administración quiere colocar la empresa, así como cada una de las áreas, de acuerdo con los objetivos que se fijaron para lograr la situación global.

Aparte de los estados financieros anuales presupuestados, pueden elaborarse reportes financieros mensuales o trimestrales o cuando se juzgue conveniente, para efectos de retroalimentación, lo que permite tomar las acciones correctivas que se juzguen oportunas en cada situación.

Componentes del presupuesto maestro

Los dos primeros presupuestos (el de ventas y el de producción) constituyen la base para elaborar el presupuesto de operación y, una vez que éste ha sido integrado, se utiliza como referencia para elaborar el presupuesto financiero que, junto con el de operación, constituye la herramienta por excelencia para traducir en términos monetarios, el diseño de acciones que habrán de realizarse de acuerdo con la última etapa del modelo de planeación estratégica analizado al inicio de este capítulo.

El presupuesto de ventas, el de costo de producción y el de gastos de operación producen el estado de resultados proyectado; en síntesis, el presupuesto de operación da origen al estado de resultados presupuestado.

El estado de resultados, el estado de situación financiera y el estado de flujo de efectivo presupuestado, indican la situación financiera proyectada. Con estos informes concluye la elaboración del plan maestro o plan anual de una empresa.

Fuente: Apuntes de Costos y presupuestos de la FCA de la UNAM