Tanto para las empresas como para los negocios es importante realizar comparaciones objetivas de las tasas de interés. Para comparar los costos de préstamos o los rendimientos sobre la inversión en diferentes periodos de composición, se debe distinguir entre las tasas de interés nominal y efectiva.

La tasa de interés nominal,o establecida, es la tasa contractual que cobra un prestamista o que promete pagar un prestatario.

La tasa de interés efectiva, o real, es la tasa de interés que se paga o se gana en realidad. La tasa efectiva difiere de la tasa nominal en que refleja el impacto de la frecuencia de composición.

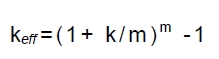

Si se introduce la notación utilizada antes, la tasa de interés efectiva, keff, se calcula sustituyendo los valores de la tasa de interés nominal, k, y la frecuencia de composición, m, en la ecuación:

Estos valores muestran dos puntos importantes:

1) Las tasas de interés nominal y efectiva son equivalentes para la composición anual

2) La tasa de interés efectiva se incrementa al aumentar la frecuencia de composición.

«La verdad en las leyes de préstamos» exige que las tarjetas de crédito y otros préstamos indiquen la tasa porcentual anual (TPA) (del inglés annual percentage rate, APR) para conocimiento de los consumidores; ésta es la tasa nominal que se obtiene al multiplicar la tasa periódica por el número de periodos en un año.

Fuente: Apuntes de Administración financiera de la UNIDEG