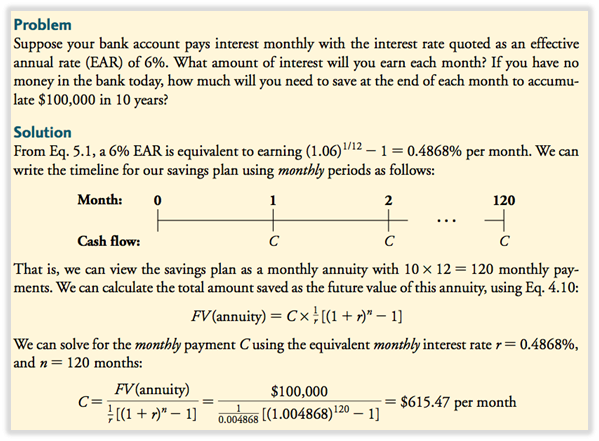

1. COTIZACIONES Y AJUSTES DE TASA DE INTERÉS

Al evaluar los flujos de efectivo, la tasa de interés debe transformarse en una tasa de descuento que coincida con el período de tiempo de los flujos de efectivo.

1.1 LA TASA DE INTERÉS ANUAL EFECTIVA

Tasa anual efectiva (EAR): indica la cantidad real de interés que se ganará al final del año.

- Elevando el factor de la tasa de interés (1+r) a la potencia/potencia fraccional apropiada se ajusta al período de tiempo.

1.2 TASAS PORCENTUALES ANUALES

Tasa de porcentaje anual (APR): indica la cantidad de interés simple ganado en un año.

Interés simple: cantidad de interés sin el efecto de la capitalización.

- APR es menor que la cantidad real de interés que se ganará porque no incluye capitalización.

Por lo tanto: no se puede usar como tasa de descuento y se debe convertir a EAR.

REGLAS PARA TRABAJAR CON APR

1. Determine la tasa de interés real por período de capitalización O convierta una APR en EAR

2. calcular la tasa de descuento adecuada mediante la capitalización

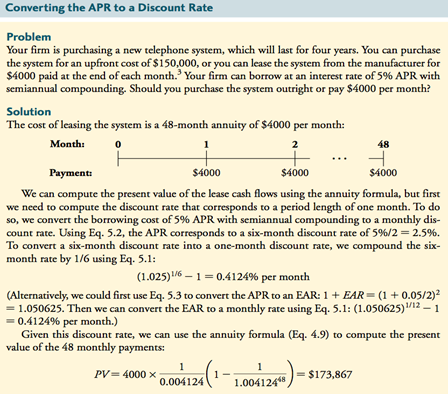

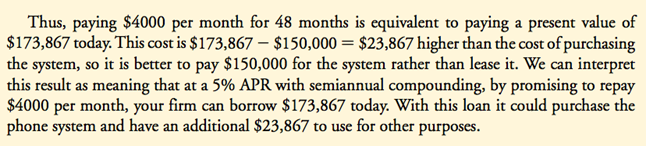

2. TASAS DE DESCUENTO Y PRÉSTAMOS

2.1 CÓMPUTO DE PAGOS DE PRÉSTAMOS

Préstamos amortizables: préstamos en los que cada mes paga intereses + una parte del saldo del préstamo.

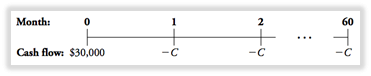

EJEMPLO: 6.75% APR por 60 meses en un préstamo de $30,000.

APR con capitalización mensual = tasa de descuento de un mes de 6.75%/12 = 0.5625%.

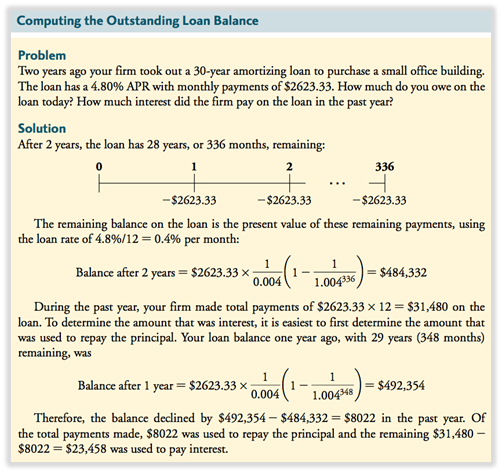

2.2 CÁLCULO DEL SALDO DEL PRÉSTAMO VIGENTE

- El saldo pendiente del préstamo (principio pendiente) es igual al PV de los pagos futuros restantes del préstamo.

3. LOS DETERMINANTES DE LAS TASAS DE INTERÉS

- Fundamentalmente: las tasas de interés se determinan en el mercado en función de la disposición de los individuos a pedir prestado y prestar, pero hay factores (inflación, política gubernamental, expectativas) que influyen en las tasas de interés.

3.1 INFLACIÓN Y TASA REAL VS NOMINAL

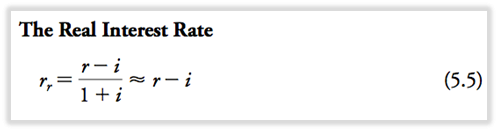

Tasas de interés nominales (r): indican la tasa a la que crecerá nuestro dinero si se invierte durante un período determinado; tasas de interés que cotizan los bancos y las que usamos para descontar flujos de efectivo.

Tasa de interés real ( rr ): indica la tasa de crecimiento del poder adquisitivo, ajustada por inflación.

EJEMPLO: tasas de bonos del gobierno = 3,3%, tasa de inflación = 0,1%

TASA DE INTERÉS REAL = (3,3% – 0,1%) / (1,001) = 3,2%

- La disposición de los individuos a ahorrar depende de su poder adquisitivo. A mayor inflación, menor disposición a ahorrar ( entonces se necesitan tasas de interés nominales realmente altas ).

3.2 POLÍTICA DE INVERSIÓN Y TASA DE INTERÉS

- Las tasas de interés afectan la iniciativa de las empresas para invertir

- Las tasas de interés más altas tienden a reducir el VAN de una inversión, ya que los flujos de efectivo positivos se descuentan a una tasa más alta, pero la inversión inicial es independiente de la tasa de descuento.

VPN = -10 + (3/1+r) + (3/1+r^2) -> el flujo de caja positivo de 3 siempre se descuenta (cuanto mayor sea r, peor)

- Las tasas de interés son una herramienta para que los bancos centrales.

a) reduzcan la inversión si la economía se está “sobrecalentando” y la inflación está aumentando (al aumentar las tasas de interés).

b) estimular la inversión si la economía se está desacelerando o está en recesión (al reducir las tasas de interés).

POLÍTICA MONETARIA, DEFLACIÓN, CRISIS FINANCIERA DE 2008

- Cuando la crisis golpeó a la economía, la reserva federal de EE. UU. redujo su tasa de interés al 0 %, pero debido a que los precios al consumidor también estaban cayendo, la tasa de interés real siguió siendo positiva.

- La herramienta para estimular la economía desapareció y los bancos intentaron encontrar otras medidas (gasto público, inversión).

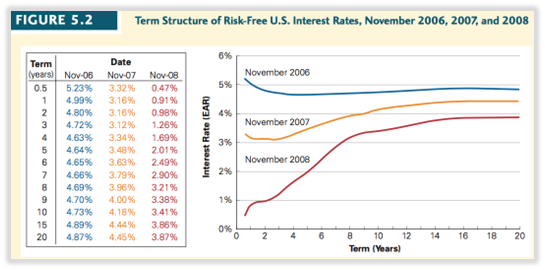

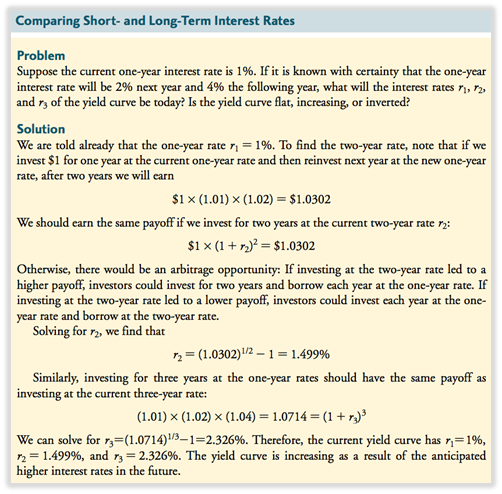

3.3 LA CURVA DE RENDIMIENTO Y LAS TASAS DE DESCUENTO

- Las tasas de interés dependen del horizonte (plazo) de la inversión o préstamo

Estructura de plazos: relación entre el plazo de inversión y la tasa de interés

Curva de rendimiento: gráfico que muestra la estructura de plazos

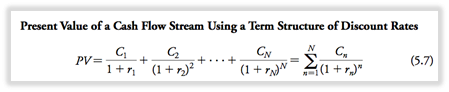

- Podemos utilizar la estructura temporal para calcular los valores presentes y futuros de un flujo de caja libre de riesgo en diferentes horizontes de inversión.

FV = INVERSIÓN * TASA POR HORIZONTE^HORIZONTE

VALOR FUTURO – 100$, 1 AÑO, NOV 2008

100$ * 1,0091 = 100,91$

VALOR ACTUAL FLUJO DE EFECTIVO – 1000$ ANUALIDAD, 5 AÑOS NOV 2008

(1000/1.0091) + (1000/1.0098^2) + (1000/1.0126^3) + (1000/1.0169^4) + (1000/1.0201^5) = 4775.26$

- Para el cálculo de PV con estructura de plazos, no se usa la fórmula de anualidad regular porque las diferentes tasas difieren para cada flujo de efectivo.

3.4 LA CURVA DE RENDIMIENTO Y LA ECONOMÍA

DETERMINACIÓN DE LA TASA DE INTERÉS

- La reserva federal determina las tasas de interés a muy corto plazo a través de su influencia en la tasa de fondos federales.

Tasa de fondos federales: tasa a la que los bancos pueden pedir prestadas reservas de efectivo a un día.

- Todas las demás tasas de interés en la curva de rendimiento se establecen en el mercado y se ajustan hasta que la oferta de préstamos = la demanda de préstamos en cada término del préstamo.

EXPECTATIVAS DE TASA DE INTERÉS

- La forma de la curva de rendimiento está fuertemente influenciada por las expectativas de la tasa de interés.

1. Se espera que las tasas de interés aumenten = tasas a largo plazo más altas que a corto plazo para atraer inversores

(porque si no, podrían hacerlo mejor invirtiendo a corto plazo y luego reinvirtiendo más tarde).

2. Se espera que las tasas de interés bajen en el futuro = IR a largo plazo más bajo que a corto plazo para atraer prestatarios

(porque si no, podrían hacerlo mejor tomando prestado a corto plazo y tomando un nuevo préstamo después de que IR cayera).

CURVA DE RENDIMIENTO INFLUENCIADA POR EXPECTATIVAS DE TASA DE INTERÉS

1) en fuerte aumento (empinado): IR a largo plazo más alto que IR a corto plazo (se espera que IR aumente en el futuro).

2) decreciente (invertida): IR de largo plazo menor que IR de corto plazo (se espera que IR caiga en el futuro).

-> la curva de rendimiento invertida a menudo se interpreta como un pronóstico negativo para el crecimiento económico.

4. RIESGO E IMPUESTOS

4.1 RIESGO Y TIPOS DE INTERÉS

- Las tasas de interés también varían según la identidad del prestatario.

- Los valores del gobierno están “libres de riesgo” = la posibilidad de que no paguen intereses es básicamente cero.

- Todos los demás prestatarios tienen algún riesgo de incumplimiento y para esos préstamos, la tasa de interés establecida es la cantidad máxima que recibirán los inversionistas, el riesgo se compensa con una tasa de interés más alta que exigen los inversionistas.

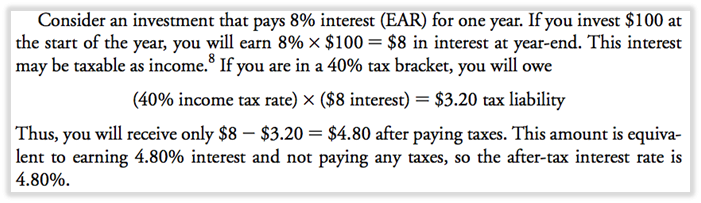

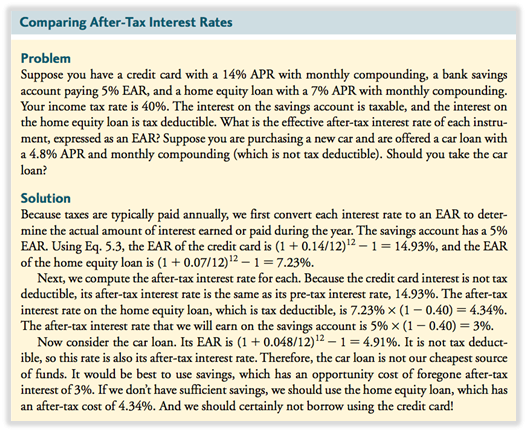

4.2 TIPOS DE INTERÉS DESPUÉS DE IMPUESTOS

- Si se gravan los flujos de efectivo de una inversión, el flujo de efectivo real del inversionista se reducirá por el monto de los pagos de impuestos.

Tasa de interés después de impuestos: monto reducido que el inversionista puede conservar.

TASA DE INTERÉS DESPUÉS DE IMPUESTOS = tasa de interés * (1 – tasa impositiva).

2 EJEMPLOS: 1) calcular la tasa de interés regular después de impuestos 2) comparar las tasas de interés después de impuestos.

5. EL COSTE DE OPORTUNIDAD DEL CAPITAL

- La tasa de descuento utilizada para evaluar los flujos de efectivo se basa en el costo de oportunidad del capital.

Costo de oportunidad del capital / costo de capital: el mejor rendimiento esperado disponible ofrecido en el mercado sobre una inversión de riesgo y plazo comparables al flujo de caja que se está descontando.

- El costo de oportunidad del capital proporciona un punto de referencia contra el cual se deben evaluar los flujos de efectivo de nuevas inversiones.

COSTO DE OPORTUNIDAD DEL CAPITAL RELEVANTE A

1) empresa que busca recaudar capital de inversionistas externos: debe ofrecer un rendimiento esperado comparable al que los inversionistas podrían ganar en otros lugares con el mismo riesgo y horizonte.

2) empresa que considera un proyecto que puede financiar internamente: solo se debe tomar un nuevo proyecto si ofrece a los accionistas un mejor rendimiento que otras oportunidades.

6. APÉNDICE: TASAS CONTINUAS Y FLUJOS DE EFECTIVO

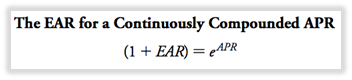

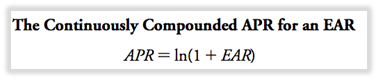

6.1 TASAS DE DESCUENTO PARA TAE DE COMPUESTO CONTINUO

Inversiones de capitalización continua: capitalización en cada instante, con más frecuencia que diariamente.

- No se usa a menudo en la práctica.

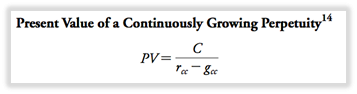

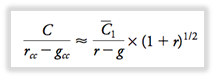

6.2 FLUJOS DE EFECTIVO QUE LLEGA CONTINUAMENTE

- Si los flujos de efectivo llegan continuamente, el valor actual de los flujos de efectivo debe calcularse con la versión de la fórmula de perpetuidad creciente.

C: flujos de efectivo que ingresan a una tasa

mcc: ln(1+g)

rcc: ln(1+r)

Convención de mitad de año: fórmula con la que se pretende que todos los flujos de caja lleguen a mitad de año.